¡Que honor estar hoy con ustedes, hablando ante la crema y nata–MDRT! Antes de continuar, creo que es importante que sepan por qué estoy aquí. Estoy aquí para retribuir. Estoy aquí para compartir, y estoy aquí porque alguien más hizo lo mismo por mí, hace muchos años. Aprendí de algunos de los grandes en nuestra industria, como John Savage, Ben Feldman, y Sid Friedman, y a cambio de sus conocimientos, me pidieron que los aprendiera y los compartiera. Estoy aquí para compartir y pedirles que beban también al el compartir Kool-Aid. Verán, compartir es algo maravilloso. Scotty Brennan me enseñó que, a diferencia de dar dinero-—onde si te doy un dólar y tú me das un dólar, ambos seguiremos teniendo un dólar–al compartir, si yo te doy una idea y tú me das una idea, ambos tendremos dos ideas. ¿Está bueno eso o no? Piensa en los clientes a quienes podemos ayudar con este conocimiento recién descubierto. Insisto: ¿Está bueno eso, o no?

También quiero advertirles que no soy un orador profesional. A lo mejor, ni siquiera soy un buen orador, pero sí me encanta compartir, y sí tengo algunas ideas que me han generado una cantidad significativa de ingresos. Así pues, quizá me quede aquí detrás del podio demasiado tiempo y mire mis notas, pero quiero que sepan que voy a poner todo de mi parte para dejarles con esto:

- La actitud necesaria para el éxito

- El proceso pensante que necesitas para lograr.

- Algunas ideas que puedan convertir en ventas reales

Les voy a pedir que compartan en las siguientes áreas. Por favor, comiencen a pensar sobre:

- Lo que les dices a tus clientes que te ponen trabas por cuestiones de impuestos sobre herencias y legados.

- Lo que estás haciendo para brindar flexibilidad en la planeación para tus clientes.

- Por qué algunos de tus clientes te han dicho que ya han comprado seguros de vida.

- Lo que se ve que está mal en el negocio de los seguros

- Tus rasgos de éxito favoritos y –en menos de 20 palabras—por qué has sobresalido en el negocio.

- Algunas frases dinamita que usas con regularidad en tu negocio.

El cambio

Pasemos a crecimiento del negocio. Para hacer crecer nuestro negocio, necesitamos cambiar. La mejor frase que conozco sobre el cambio la pronunciaron Chuck Hollander y Jack Welch: “Si la velocidad de cambio en el exterior es mayor que la velocidad de cambio en el interior, el final está cerca.”

Entonces, la pregunta es: ¿Qué ha cambiado externamente en el negocio de los seguros?

- Tasas de interés

- AG38

- Leyes fiscales

- Trump

- Firmas de inversión privada propiedad de nuestros clientes.

- Cambios del producto

- Cambios de compañías (ING/Aviva/SunLife/John Hancock/Phoenix/Met— ¿Quién sigue?)

- Suscripción de riesgos

- El valor capital de nuestros clientes.

- Normatividad

- FIMRA

- Índices de Mortalidad

- Comisiones

- Transparencia de las Comisiones

- El costo de hacer negocio

- Expectativas de los clientes

- Tecnología

- Ventas por Internet

- DOL

Pero mientras sucede eso, ¿qué ha cambiado en la gestión de tu negocio?

- Estructura

- Personal

- Tu propuesta de valor

- Tu guion de ventas

- Cartera de productos

- Métodos de prospección

- Mercados

- Mejores prácticas

- Tus conocimientos

- Tu ritmo

- Tu tecnología y usos de los medios sociales.

- Algunos de lo anterior

- Ninguno de lo anterior

¿Les he convencido de que necesita haber algún cambio? ¿Son capaces de hacer esos cambios? ¿Tienes el valor necesario? Tener la capacidad de reinventarte es un conjunto de habilidades muy importante; y el éxito es menos probable si no puedes. Entonces, recuerda: “Si el cambio en el exterior es mayor que en el interior, el final está cerca.”

Sí, el de la foto soy yo, cuando pesaba 130 kilos, y aunque no lo crean, tengo otras peores. [visual] ¿Era hora de cambiar?

¿Tu mercado? ¿Ha cambiado en los últimos cinco años? ¿Ha cambiado el origen de tus ingresos? ¿Le has seguido la pista al dinero? Cuando yo me inicie en el negocio, en 1987, trabajaba en el mercado de médicos, pequeños fabricantes, propietarios de talleres de maquinado, y corredores del Consejo de Comercio de Chicago (CBOT) y en la Merc de Chicago. Les vendía a impresores, distribuidores automotrices, y contratistas generales de edificios. Esos eran mis mercados, esa era mi gente, y me daba una buena vida.

Pero ahora, los médicos son asalariados en los hospitales, hay pocos fabricantes pequeños, y los propietarios de talleres de maquinado se fueron, ya no hay "locales” o “desarrolladores de mercados” en el CBOT o en la Merc; los impresores son pocos y muy esparcidos y las agencias de automóviles se han amalgamado.

Si no cambiaba yo, seguramente no estaría aquí dirigiéndome a este maravilloso público, y ni hablar, de ser miembro de Top of the Table por más de 20 años consecutivos.

Hoy, trabajamos con administradoras de fondos protegidos, firmas de capitales privados, ingenieros de sistemas y comerciantes empresarios. Trabajamos con optimizadores de la Web; fabricantes de impresoras 3D; contadores, algunos de los cuales ganan más de 2 millones de dólares anuales, y litigantes, que ganan más de 5 millones por año. Ahora trabajamos con agricultores cuyas tierras valgan más de $10,000 USD por acre y con el distribuidor de John Deere que les atiende. Echemos un vistazo a tu mercado para ver si le has seguido la pista exitosamente al dinero en tu negocio. ¿Debes de cambiar?

Si existe o no un impuesto patrimonial (o sobre herencias y legados) es un cambio potencial, pero necesitas contemplar el resto de tu negocio para navegar con éxito por el cambiante mundo de los seguros.

¿Ya capturé su atención? ¿Están pensando en el cambio?

Impuesto sobre herencias y legados-–Las veces en que ha sido derogado y las tasas.

Comencemos con el impuesto sobre herencias y legados y los interminables cambios potenciales en dicha fiscalización. ¿Quién cree que el impuesto sobre herencias y legados va a ser derogado? ¿Quién piensa que no? ¿Quién piensa que sí, y luego que no, y luego sí, y así?

Pero permítanme darles algunas ideas de por qué el impuesto sobre herencias y legados probablemente estará vigente y algunas razone por las que la gente piensa que probablemente es algo bueno. Esto puede o puede no ser mi opinión, y no voy a hacer comentarios políticos, pero lo traigo a relucir para hacerles pensar y permitirles tener una conversación razonable con un prospecto o cliente.

Para prepararse para hablar con un cliente sobre la reforma fiscal sobre el patrimonio, necesitamos tener nuestros argumentos relativos a por qué tener un impuesto sobre herencias y legados es una buena política pública, para nuestros hijos, y por el bien de nuestro país.

Según Forbes, los 400 norteamericanos más acaudalados representan un capital de 2. 2 Billones de Dólares (2. 2 X 1012). Si no hubiese impuestos sobre herencias y legados, este grupo se ahorraría 40 por ciento de dichos impuestos. Eso significa que esas 400 personas recibirían una reducción fiscal de 880 mil millones de dólares, o un promedio de 2,200 millones cada uno.

¿A qué estarías tú renunciando, para ahorrarles a estas personas sus impuestos fiscales? ¿Fondos para los militares? ¿Defensa Nacional? ¿Atención Infantil? ¿Puentes y carreteras? ¿Es más importante ahorrarles a Paris Hilton y a los hijos de Koch impuestos, que pagar por nuestro gobierno? ¿Y cómo vamos a pagar por los siniestros como Harvey, Irma, Maria y otros desastres nacionales? Entonces, si ahí nos detenemos, ¿es una buena política pública tener impuestos sobre herencias y legados?

Sin embargo, recuerden, la tasa neta del impuesto sobre herencias y legados es solo como un 15 por ciento. Eso es porque si tenemos 40 por ciento de impuesto sobre herencias y legados a valor mercado, podemos ahorrar 25 por ciento en el impuesto sobre ganancia de capital. Así, todas las discusiones y cabildeos son por 15 por ciento para las personas más acaudaladas del país. ¿Es eso un buen uso del tiempo de nuestro Congreso? ¿Es esta nuestra auténtica prioridad?

Entonces, pregunto: ¿Es el impuesto sobre herencias y legados una buena política pública?

Pero si implementamos la eliminación del valor mercado al fallecimiento, esto daña a aquellos con negocios familiares comparado con clientes con solamente inversiones. Verán, la base de un portafolio de bonos y acciones, grande y administrado activamente probablemente no sea muy baja y la liquidez no es un problema. Sin embargo, un negocio grande y de control cerrado, probablemente tiene una base baja, y la familia, probablemente baja liquidez para pagar el impuesto. Eso es un problema. Además, sin el valor de mercado, es difícil calcular ganancia en los activos antiguos. El valor mercado proporciona una pizarra limpia. ¿Acaso no es fácil y tiene sentido?

Además, la clase media no se beneficia mucho del valor mercado como quiera. Casi todo el dinero de estas personas está en planes de retiro, que no tienen valor mercado, y pagan impuestos sobre la renta normales. La gente acaudalada con casi todo su dinero fuera de planes para el retiro, reciben un beneficio con el avalúo a valor mercado. ¿Es esto justo? Nuevamente. ¿A quién estamos protegiendo aquí? El presidente dijo que no habría una reducción fiscal para los ricos. Supongo que ya veremos lo que apoya o si realmente habla en serio.

Otras Problemáticas

Las instituciones de beneficencias recibirán mucho menos sin los impuestos sobre herencias y legados. Por ende, el gobierno deberá proveer más servicios. ¿De dónde va a salir el dinero? "¡Quizás de tus ingresos!

Otra vez la pregunta: ¿Es el impuesto sobre herencias y legados una buena política pública?

Si se disparan tus ganancias por un regalo, esto puede disuadir a las personas de transferir o distribuir su riqueza aún entre la familia. ¿Acaso no es mejor distribuir la riqueza entre más personas, para que haya más consumidores? ¿Acaso esto no conduce a un PIB más alto y de más rápido crecimiento?

Otra vez la pregunta: ¿Es el impuesto sobre herencias y legados una buena política pública?

El sistema fiscal fiscaliza el sueldo de los norteamericanos que se levantan cada día a trabajar por ese dinero. ¿Acaso fiscalizar a un heredero por el dinero que hereda más justo que fiscalizarte por tus percepciones de trabajo? Tendrán que decirles a los obreros de las fábricas que sus ingresos de 50 mil dólares van a generar impuestos, pero que los 100 millones de herencia de Paris Hilton no. ¿Debemos cuestionar si esto es buena o mala política pública? ¿Qué es lo que realmente piensan los norteamericanos? La AALU ha encuestado a los norteamericanos, como encuestadora republicana, y cuando se plantea la pregunta correctamente, casi todos estaban a favor de un impuesto sobre herencias y legados contra la fiscalización del dinero que la gente se gana trabajando.

En los últimos 100 años, hubo un año sin impuesto sobre herencias y legados Nuestros clientes no juegan a la ruleta rusa con una apuesta 1 contra 100.

Recuerda, es más fácil fiscalizar a los muertos.

El gobierno necesita el dinero. Una reflexión: Divide el índice de mortalidad en años entre cuatro. Este es el número de elecciones presidenciales que vemos en la vida. ¿Estás dispuesto a apostar que tus clientes morirán durante una administración que no los fiscalice?

En lo personal, creo que, si el sistema de ingresos es justo y permanece justo por una generación, entonces deberíamos eliminar el impuesto sobre herencias y legados. Pero yo creo que todos podemos estar de acuerdo en que el sistema de impuesto sobre la renta en este país favorece a los muy acaudalados y ha ayudado a crear patrimonios masivos que nunca habíamos visto. Haz que sea justo el sistema de impuestos sobre la renta durante una generación, y no será necesario, pero mientras el sistema de impuesto sobre la renta esté descompuesto, y mientras el sistema fiscal ha sido comprado y pagado por norteamericanos acaudalados, el sistema de impuestos patrimoniales funciona como se restableció.

¿Han visto la historia del impuesto sobre herencias y legados, pero pueden contar con que quedaría derogado permanentemente? Mis clientes dicen que no.

¡Pero la comunicación es clave!

Tenemos que prepararnos para la posibilidad de que el impuesto sobre herencias y legados sea derogado. Esto lo hacemos implementando aún la planeación, pero haciéndola flexible. Desarrollamos programas flexibles. ¡Esto no puede perjudicarnos!

Nuestros clientes nos lo están exigiendo. Debemos crear productos y planeación que sean flexibles. Debemos enfocarnos en la acumulación de efectivo o valor de la “inversión” en el seguro de vida, o el seguro de vida como una clase de activo, no solo el beneficio de muerte e impuesto sobre herencias y legados. Ejemplos de flexibilidad:

- Las pólizas de alto valor en efectivo tienen una estrategia de salida incluida.

- El rendimiento de las pólizas con valor en efectivo incluye una salida.

- Las pólizas de Vida Universal Indexadas, variables o Vida Permanente incluyen una salida.

- Tenemos una ilustración alterna que muestra que reduciendo el DB y tomando un flujo de ingresos de la póliza, que muestra la flexibilidad de la cobertura, y a los clientes les gusta esto.

- Considera el seguro de vida en un plan calificado.

- Aprende, entiende y explica las nuevas cláusulas divididas para coberturas de supervivencia.

- Una cláusula nueva permite la póliza dividida:

- Se ha emitido un decreto final de divorcio.

- Se repele el impuesto sobre herencias y legados federal.

- La deducción marital ilimitada bajo la ley federal del impuesto sobre herencias y legados se elimina o se abrevia.

- Se reduce la exención del impuesto sobre herencias y legados federal.

- Se reducen las tasas de impuestos patrimoniales federales 25% o más.

Todo esto muestra flexibilidad y contesta las objeciones del cliente antes de que él o ella hagan la pregunta. ¿Acaso no es esa la idea—contestar la objeción antes de que el cliente plantee la pregunta?

Referente a presentar el seguro de vida como una clase de activo, esto es lo que hacemos:

- Comparamos el IRR del valor en efectivo del rescate con la tasa ilustrativa de un Vida Universal Indexado, Variable de Colocación Privada, o Variable. Compara el diferencial entre el rendimiento bruto y neto contra los impuestos y honorarios por administración de fondos. La explicación puede ser tan sencilla como decir: “Sr. Cliente, hemos ilustrado esta póliza considerando 6% de rendimiento sobre la inversión en un Seguro de Vida Universal Indexado, ¿correcto? Pero mire cuánto de ese rendimiento capturamos. Al año 25, la póliza cuanta con un rendimiento dinero-a-dinero de 5. 5%. Eso significa que sólo hay 50 bps de cargos en el contrato. Eso incluye honorarios administrativos, cuotas, comisiones e impuestos. ¿Qué es lo que pagas por la administración de tus fondos de inversión? ¿Y el corredor que coloca el dinero ahí? ¿Y los impuestos? En mi opinión, ¡esto es un producto de muy bajo costo!”

- Entendemos cómo reducir el DB o Vida Total de Primas Pagadas para maximizar la liquidez libre de impuestos para el cliente.

- El término no-correlativo es muy poderoso–la cobertura es predecible y no-correlativa. Si el mercado cae 50% mañana, mi póliza de Vida Total sigue incrementando su valor. A los clientes les gusta esto.

- Usamos una pieza titulada "El poder de los periodos de retención a largo plazo para el seguro de vida universal indexado, “que muestra la probabilidad de lograr de 6 a 9 por ciento de rendimiento en un V. U. indexado que tiene un piso de 1 y un tope de 1. Noventa y tres por ciento de todos los rendimientos corresponden a este rango, mientras que 100% corresponden al rango de 5 a 8 por ciento. ¿Cómo se compara esto con otros activos fijos? Los clientes entienden y les gusta esto.

- Los clientes lo quieren sencillo, no sofisticado. Los clientes entienden y aprecian la sencillez.

Hemos tenido algunos clientes interesantes que invirtieron recientemente en seguros de vida. Les comparto esto porque, cuando les digo que la siguiente lista de personas han comparado coberturas de seguros de vida, como activos no-correlativos, ustedes podrían insistir un poco más cuando el dentista te diga que el valor en efectivo de un seguro de vida es una mala inversión y que él o ella quiere un seguro temporal. Los siguientes clientes compraron recientemente seguros de vida como un activo familiar. Si estas personas piensan que es una buena idea, ¿no pensarían igual tus clientes?

- Administrador de fondos de capital privado (PE) con $3 mil millones en administración y un promedio de IRR en sus fondos, por encima de 17 por ciento.

- El director administrador de capital de inversión privado (PE), de 40 años, con un ingreso de $10 millones anuales y un valor neto de $100 millones, y querían de su póliza un flujo adicional de 1 millón de ingreso libre de impuesto a la edad 60.

- El Director Republicano de la Comisión de Intercambio de Valores y miembro del círculo interno de Trump, que lo quería para liquidez del impuesto sobre herencias y legados.

- Administradores de fondos protegidos en BlackRock

- Vicepresidente de uno de los 10 máximos bancos centrales que no usan financiamiento de primas

- Profesor de finanzas y autor, de la U. de C.

- Administrador de PE, de 55 años, con un valor neto superior a $5 mil millones, quien jamás había invertido en seguros de vida. (Había comprado una compañía de seguros ¡antes de haber comprado una póliza de seguros!)

Las razones que dieron estas estrellas de las finanzas para comprar la cobertura e invertir en seguros fueron:

- Es otra cubeta fiscal efectiva.

- La póliza tiene un gran crecimiento de valor en efectivo y los cargos son bajos.

- Hay un arbitraje garantizado entre AFR y el desempeño de la póliza, si muero antes de la edad 100.

- Yo puedo financiar la cobertura a una tasa y arbitraje bajos, y a la vez, retener mi capital a invertir.

- Protección de Activos.

- Yo creo que me pagan una prima de no-liquidación sobre mi dinero.

- Mi familia estará mejor porque hice esto.

- La póliza no puede bajar de valor, y el resto de mis activos sí.

- Me encanta la predictibilidad y el rendimiento.

Recuerda, estamos en el negocio de conservación de riqueza, y si sus amigos invierten en seguros de vida, ¡tus prospectos también deberían!

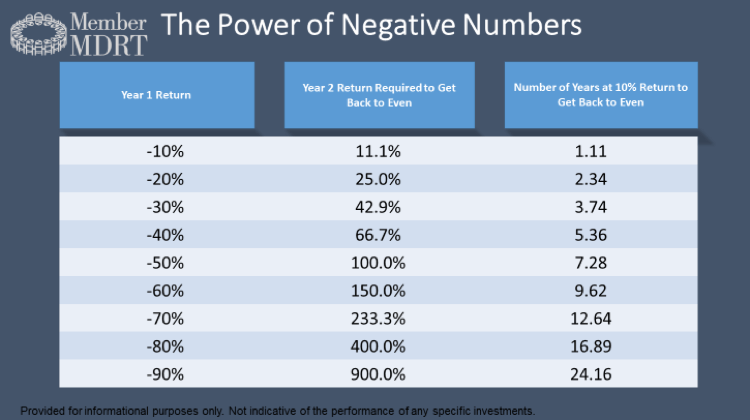

Esta es una de mis visuales favoritos, que muestra por qué mucha gente compra seguros. La gente compra seguros porque detestan los números negativos. Compran seguros porque es el lugar para ahorrar dinero. Compra seguros porque se trata de un rendimiento del principal con un crecimiento razonable.

El impuesto sobre herencias y legados se trata de apalancamiento, oportunidad, y descuentos.

Hablemos de la planeación patrimonial sin complicarlo—como les gusta a los clientes.

¿La planeación patrimonial es compleja o sencilla? Bueno, sí—¡todo depende!

Al final de cuentas, “acaso la planeación fiscal patrimonial no trata de:

- ¿Usar el apalancamiento y notas colaterales para transferir dinero de tu patrimonio a un fideicomiso exterior a tu patrimonio? ¿Acaso no es eso lo que hace un GRAT? ¿No es esto lo que hace una venta en abonos a un fideicomiso defectuoso?

- ¿Posicionar los activos de más alto rendimiento en los fideicomisos adecuados? Seleccionando el activo con las mayores probabilidades de comportarse por arriba de las tasas AFR ofrece la manera más fácil de hacer crecer los activos fuera del patrimonio fiscalizable que posees, y congelar los activos dentro del patrimonio.

- ¿Pudiendo estructurar el activo para aprovechar descuentos? Puede ser tan sencillo como conjuntar cuentas en un FLP, un LLC, o una S corp., y luego vender o donar una parte minoritaria a un fideicomiso fuera del patrimonio propio.

- ¿Poseer seguro de vida en un fideicomiso? Comprar seguro de vida para proporcionar liquidez, pagar impuestos y entrar al ingreso patrimonial y libre del impuesto sobre herencias y legados. No puedo imaginarme un activo más perfecto que eso.

- ¿Planeación Filantrópica? Finalmente, hacer donativos a beneficencias con alguno de los activos remanentes proporciona una deducción y reduce el patrimonio fiscalizable.

No lo compliques más que esto. A la gente le gusta lo sencillo, no lo complejo. Noventa por ciento de toda la planeación patrimonial se hace con ideas de planeación de arriba y seguros de vida.

Volvamos a la flexibilidad en la planeación: Para proveer flexibilidad, tienes que preparar el escenario con años de anticipación. Piensa en un mundo donde tenemos que planear mucho. Tenemos:

- Seguro de vida en un fideicomiso

- Activos dentro del patrimonio

- Activos poseídos fuera del patrimonio en el fideicomiso.

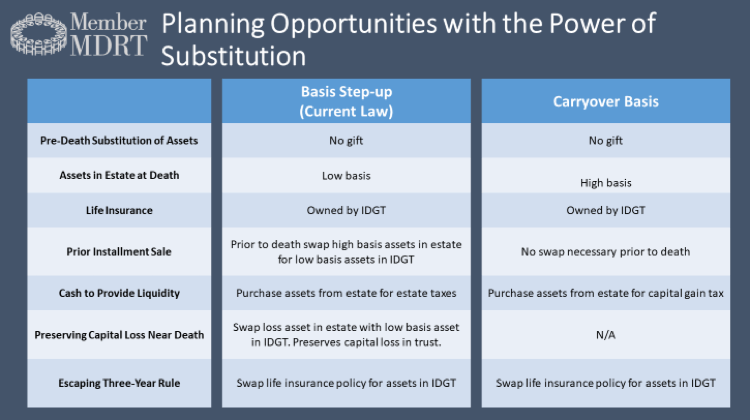

Con esta planeación implementada, podemos usar el poder de la sustitución de activos e introducir el lenguaje legal por escrito en nuestros fideicomisos irrevocables para minimizar el impuesto sobre la renta y maximizar las herencias.

- El poder de la sustitución es clave en la planeación flexible porque permite al apoderado cambiar de parecer en cualquier momento.

- Cuando se es apoderado y se ejerce dicho poder en capacidad no fiduciaria, no crea un donativo, una inclusión al patrimonio, o un incidente de apropiación.

- El apoderado puede ser el dador del fideicomiso o alguien más.

- En un mundo a valor de mercado, conviene morirse con activos de base baja en el patrimonio. Pero, digamos que el activo de base baja en cuestión son las acciones del negocio familiar y quieres hacer una venta a plazos al fideicomiso para variar su avalúo. Vendes las acciones al fideicomiso, y luego, justo antes de morir, se cambia a activo de base elevada, en el fideicomiso, en lugar del activo de base baja. El DB dentro del fideicomiso puede usarse entonces para comparar los activos, ahora a valor mercado, del patrimonio, dando al patrimonio la liquidez que necesitas para pagar los impuestos sobre herencias y legados.

- En un mundo con base en el traspaso, conviene que los activos de base alta estén en el patrimonio. Entonces, supongamos que el fideicomiso es propietario de dos pólizas de vida, en lugar de una de supervivencia. Al primero en morir, el apoderado puede cambiar las acciones familiares de base baja en el fideicomiso, intercambiando por el DB/efectivo en el fideicomiso. Eso le da al cónyuge superviviente la liquidez necesaria para cubrir los impuestos de las ganancias de capital, al disponer de los activos al primer fallecimiento.

- El poder del intercambio también pude ejercerse en el lecho de muerte. Como esto no es un donativo, no aplica la regla de tres años de contemplación del fallecimiento. El único factor retardante sería obtener la valoración hecha sobre los activos para asegurar que realmente sean del mismo valor.

Financiamiento de Primas: El bueno, el malo, y el feo

Simplifiquemos el financiamiento de primas. Yo veo muchos financiamientos de primas. Colocamos mucho financiamiento de primas, y esto es lo que sabemos:

- El financiamiento de primas sólo funciona cuando alguien puede pagar la prima, pero decide no hacerlo.

- La gente tomaría esta decisión para usar el financiamiento de primeas bajo estas situaciones:

- La prima es elevada y acarreará problemas fiscales de regalos. Si no hubiera impuestos sobre daciones, el cliente sólo pagaría la prima, pero usan el financiamiento de primeas para limitar la exposición a la fiscalización de regalos.

- El asegurado tiene 100 por ciento invertido en otras inversiones que tienen un rendimiento más alto que el costo de la deuda. A esto se le llama capital retenido y es la mejor razón para usar financiamiento comercial de primas.

- El asegurado cree que habrá un arbitraje prolongado, pero no permanente, entre el costo del préstamo de financiamiento de la prima y el rendimiento en una póliza bien estructurada.

- El cliente financia todo.

- El resto de todo este ruido. Si hay un problema colateral, el cliente no es un buen candidato para financiamiento de primas ¡Punto!

- Si el cliente batalla para obtener el financiamiento de las primas, él o ella no son buen candidato para la prima financiada. ¡Punto!

- Si un cliente tiene temor del apalancamiento, no es un buen candidato para financiamiento de primas. ¡Punto!

Por otro lado, hemos obtenido, con éxito, más de mil millones en primas de beneficio de muerte en primas financiadas, y se ha pagado exitosamente la deuda, del valor en efectivo, de los bienes externos, y hemos inclusive, pagado varios beneficios de muerte en cobertura que nunca se hubiera adquirido si no hubiera primas financiadas. De nuevo: ¿Las primas financiadas son algo bueno o malo? La respuesta es positiva cuando se usan adecuadamente. Es muy bueno, pero, al igual que todo lo demás, cuando algo está sobre-apalancado, puede ser devastador.

¿Qué está mal con el negocio de los seguros?

Me encanta nuestro negocio, y he visto muchos clientes a quienes el seguro de vida les ha ayudado. Estoy orgulloso de decir que son un profesional de los seguros de vida, pero tenemos que mejorar cada día. Veo lo siguiente al revisar transacciones y propuestas, y les pido a ustedes que consideren la siguiente lista cuando estén trabajando con un cliente nuevo o existente.

No me gusta cuando veo o escucho lo siguiente:

- Soluciones de un producto.

- No hay suficiente prueba de estrés.

- No dedicar el suficiente tiempo con el cliente.

- No tener un plan de sucesión del negocio y hacer promesas a 50 años.

- No adquirir nuestros propios productos.

- Todo está bien o mal y nada es gris.

- El seguro temporal se considera casi una grosería.

- Muchos agentes realmente no entienden los productos que venden.

- Buscar el gancho o triquiñuela, si entender a los clientes ni sus necesidades.

- No sentirse orgullosos de lo que hacemos, como deberíamos (Ser administradores de fondos protegidos, directores administrativos de capitales de inversión privados, o banqueros de inversiones no es atractivo, pero salvar a las familias del desastre económico es muy atractivo. Es algo de lo que puedes sentirte orgulloso.)

Si ya me han oído hablar con anterioridad, saben que yo colecciono lo que llamo "hábitos de los vendedores exitosos.” Llevo años haciendo esto. Hace unos 20 años, escuché una charla donde el orador listaba los hábitos del éxito, y he agregado y cambiado la lista a lo largo de los años. Le daría crédito hoy, pero no recuerdo quién fue el orador. Por lo tanto, la memoria no es necesariamente un hábito para los productores exitosos. Yo observo a los vendedores, abogados y contadores puros–gente que ha creado una gran cartera de clientes, asesores financieros, y hasta médico que han sobresalido en áreas donde otros no lo logran. Esto es lo que descubrí:

- Los grandes productores tienen un agarre como ningún otro. Es su cualidad número uno.

- Los grandes productores son corredores de resistencia, no de velocidad.

- Los grandes productores crecen con la actividad nueva, no con la antigua actividad.

- Los grandes productores rápidamente se alejan de las causas perdidas y se enfocan en el desarrollo de las oportunidades.

- Los grandes productores van más allá de proveer valor, integridad y confianza a los clientes.

- Los grandes productores disfrutan lo que hacen.

- Los grandes productores siempre están inmersos en una misión.

- Loos grandes productores son disciplinados y nunca hacen una presentación sino hasta contar con una ventaja a su favor, ya que hicieron todas las preguntas adecuadas.

- Los grandes productores inician temprano, todos los días.

- Los grandes productores son consejeros.

- Los grandes productores devuelven sus llamadas más importantes rápidamente.

- Los grandes productores conocen sus productos, su competencia, y su mercado, por dentro y por fuera.

- Los grandes productores saben lo que otros no, y se toman el tiempo para conocer y descubrir.

- Los grandes productores no descubren a los clientes; los generan.

- Los grandes productores van de pesca en estuarios de pesca concentrada, no en océanos abiertos.

- Los grandes productores un análisis de necesidades formal para el cliente, antes de recomendar cualquier producto.

- Los grandes productores son conocidos dentro de la industria y de su comunidad.

- A los grandes productores no les consume lo que hay sobre su escritorio; les consume lo que no hay ahí.

- Los grandes productores son irreverentes; muchas veces dicen “no” pero raras veces “escuchan” el "no”.

- Los grandes productores no se rinden al dolor y encuentran el éxito.

- Los grandes productores tienen momentos malos, no días malos.

Recuerda lo que hacen los productores y ¡hazlo!

Convicciones Medulares

Con una buena actitud y buenos hábitos, los siguientes 12 meses deberán ser los mejores 12 meses de tu carrera. Estas son algunas de las razones: Yo les denomino Mis Convicciones Medulares:

- La gente siempre le debe a alguien o ama a alguien.

- Nuestro IRR es mejor comparado con la alternativa—nosotros somos los ganadores en el mundo de riesgos ajustados y tasas de rendimiento.

- Las familias realmente necesitan nuestros productos. Una póliza de vida de Atención Prolongada (LTC) es el producto más vendible que jamás haya visto. Puedes decir algo así: “Sr. Cliente, tenemos un gran producto nuevo que puede ser pagada con una sola prima, y te pagará cuatro veces más que loa prima única en el beneficio de atención prolongada en caso de necesitar dicha atención prolongada. Si no necesitas atención prolongada y falleces, pagará a tu beneficiario una y media veces el valor de la prima. Y si alguna vez quieres cambiar de parecer y quieres la devolución del 100 por ciento de tu dinero en 21 días, lo puedes hacer. Sr. Cliente. ¿No es mejor eso que ganarte 1 por ciento en el banco en un certificado de depósito?”

- Finalmente, hay razones clásicas para colocar seguros:

- Cuestiones de lo que es justo para la familia.

- Los hijos entran y salen del negocio

- Familias combinadas

- Planeación para Necesidades Especiales:

- Planeación Filantrópica

- Retiros monetarios libres de impuesto.

- Ahorros forzados

- Beneficio por fallecimiento libre de impuestos

- Sustitución de ingresos.

- Creación de patrimonios

- Las tasas y tendencias fiscales nos favorecen.

- Tenemos crecimiento con impuestos diferidos. Tenemos beneficio por fallecimiento libre de impuestos.

- No hay impuesto sobre inversiones en nuestros productos, y tus impuestos sobre la renta son históricamente bajos.

- La tasa fiscal más alta en 1946 fue de 94 por ciento; en 1970, la tasa más alta era de 70%; ¡Ahora está en 39.6%, más el impuesto estatal! Así que les pregunto: ¿Los impuestos son altos o bajos, y cuál es su tendencia?

- La protección de activos es hoy más necesaria que nunca. También tenemos grandes maneras de ayudar a los clientes con la planeación patrimonial. que también contribuye a la protección de bienes. La protección de bienes está incrustada en el seguro de vida y en las rentas vitalicias, en casi todos los estados (de Estados Unidos).

- El clima que favorece la planeación y uso de los seguros jamás ha sido mejor. Las tasas de interés están a la baja, y el porcentaje de ahorro de los clientes está subiendo. Podemos proporcionar un avalúo bajo y legal de los bienes, y podemos justificar descuentos significativos.

- Los productos han cambiado, y mucha gente dedicada a las ventas realmente no entiende lo que están vendiendo. ¿Realmente entienden:

- Cómo afectan las curvas de rendimiento a nuestro producto?

- La diferencia entre dinero fresco y tasas del portafolio?

- Cómo funcionan realmente los productos de vida universal indexados?

- Qué pasa si te atrasas con un pago en una póliza colectiva de vida universal?

- En qué se puede convertir realmente un seguro temporal?

Observa a quien está vendiendo nuestro producto. Asesores financieros en almacenes de datos, firmas contables, y agentes de medio tiempo. ¿Están esas personas capacitadas como tú y pueden, realmente, competir?

- Ya no queda nadie vendiendo nuestro producto. Hubieron más de 1 millón de agentes de carrera cuando yo inicié en 1987, y ahora hay menos de 100,000 agentes de carrera que trabajen tiempo completo.

Recuerda, los ricos están enriqueciéndose más, y nosotros hacemos un gran trabajo al ayudando a los ricos. Pero no hay que olvidarnos de la mayoría, la Clase Media Norteamericana. Las familias que le deben a alguien o que aman a alguien necesitan seguro, y las familias que toman decisiones con base en un ingreso que será necesario para proteger dicho ingreso con un seguro de vida.

El Poder de las Palabras

Hemos hablado de cambio, flexibilidad, impuestos, estructura, mentalidad, y razones por las que esto será un gran año. Es importante conocerlo y hacerlo, pero también es importante expresarlo adecuadamente. Las palabras importan, las palabras tienen poder.

Esta es una lista de algunas frases nuevas, y otras, viejas. + Algunas las pueden encontrar en sus calendarios de Frases Dinamita.

- El seguro se les vende a las personas que le deben algo a alguien o que aman a alguien.

- El seguro temporal está en vigor hasta que expira. El seguro permanente está en vigor hasta que tú expiras.

- La gente resuelve los grandes problemas, no los pequeños.

- Si no haces algo, simplemente transferirás tus problemas a tu familia.

- La prima no es el problema. La prima es la solución del problema. El costo es un problema sólo en la ausencia de valor.

- Jamás he conocido un patrimonio que no pudiera beneficiarse con el seguro.

- Ser rico es mejor que ser pobre, que es peor. Estamos en el negocio de conservación de la riqueza.

- Lo seguros no se venden con una ilustración; se vende a través de la conversación con un prospecto.

- Nuestra meta, Sr. Prospecto, es enfocar adecuadamente la imagen de sus finanzas hoy, y conservarla, para que cuando usted fallezca, su familia obtenga el máximo beneficio de su vida y de su trabajo, y que la autoridad fiscal obtenga lo mínimo.

- A veces, el precio más alto que hay en el mundo, es el costo de no hacer nada. Cuantifiquemos el costo de no hacer nada. Recuerda: La gente resuelve los grandes problemas, no los pequeños.

- ¡La gente hace lo que quiere, cuando quiere, y con la gente en quien confía! Stuffy Singer me enseñó eso. También me enseño que debemos tener la certeza de que lo que hacemos ayuda en una de tres áreas.

- ¿Logramos ganar más dinero para nuestro cliente?

- ¿Le ahorramos tiempo a nuestro cliente?

- ¿Puede divertirse más nuestro cliente?

Todo se trata de más dinero, más tiempo y más diversión.

- Si te enfocas en la solución, el prospecto se enfoca en el costo. Si te enfocas en el problema, el prospecto se enfoca en la extensión del problema.

- Cuando un cliente le dijo a mi amigo, un alto productor, Jerry Sacks, que no compraría el seguro de vida, ya que Dios proveería, le respondió: "¿Quién cree usted que me envió? "

Las siguientes 11 maravillosas preguntas comienzan con “Señor (o señorita) Cliente:”

- ¿Refleja su plan patrimonial sus valores actuales?

- ¿Hay algo que se le ocurra que pudiera interferir con sus planes? ¿Cree que estas primas que estoy pidiéndoles pudiera interferir con sus planes?

- ¿Podría vender hoy su negocio, con utilidades? ¿Después de morir, podría hacer lo mismo su albacea? ¿Al mismo precio?

- Yo creo que le tomó toda una vida crear su patrimonio; ¿No sería razonable dedicar unas horas a salvarlo? ¿Le parece bien el lunes, a las 2:00?

- ¿Cuánto tiempo le gustaría que nos tomemos para este proceso? ¿Para cuándo quisiera que terminara?

- ¿Contempla su plan patrimonial actual para los hijos que están fuera y dentro del negocio de tal manera que, cuando usted ya no esté, puedan seguir hablándose en buenos términos?

- ¿Qué ha hecho en su plan patrimonial para proteger sus bienes de los acreedores y cónyuges de sus hijos?

- ¿Está maximizando las exenciones que el gobierno le concede?

- ¿Es mejor contar con cobertura que no necesita—o necesitar cobertura que no posee?

- Además del efectivo hoy, ¿qué está haciendo para motivar, recompensar y retener a su gente clave?

- Aprendí esto de mi amigo, Jim Monteverde: ¿Puedo platicarle de un producto en el que estoy trabajando, que todavía estamos desarrollando?

- No está sujeto a acreedores.

- No hay impuestos recapturados.

- Es flexible.

- No hay compromisos desconocidos.

- Se liquida al 100 por ciento a su vencimiento.

- Requiere un pequeño flujo de efectivo.

- No hay impuestos sobre daciones, impuestos sobre la renta, ganancias de capital o impuestos patrimoniales.

- Deberá ganar 300 a 500 puntos base más que las tasas fijas de rendimiento de hoy con riesgo similar.

- Eso demuestra tus valores.

- Resuelve los problemas financieros inmediatamente, en privado, y cuando más se necesita.

¿Le parece esto algo por lo que pudiéramos programar un tiempo para discutirlo?

Recuerden, las palabras importan. Selecciónalas y úsalas con prudencia y sabiamente.

Howard E. Sharfman ha sido miembro de MDRT 23 años, una vez calificado en Court of the Table y 19 ocasiones en Top of the Table. Como director administrativo senior de NFP Insurance Solutions, ha sido reconocido como un líder innovador en el negocio de seguros durante más de dos décadas. Sharfman ha sido orador magistral en conferencias de la industria, tales como LIMRA, AALU, Top of the Table, y Forum 400. Ha fungido como presidente de planeación de programas, presidente y director de Forum 400. Es miembro del consejo de Life Happens y un exmiembro del consejo consultivo de Partners Financial. Ha colocado, o ha sido consultado para colocar más de 17 MM de USD en coberturas de vida en la última década.