El cambio no nos pide permiso para tener lugar, particularmente cuando se trata de tecnología. Sin embargo, si te mantienes con la mente abierta, la tecnología te puede brindar soluciones para algunos de los desafíos a los que te enfrentas como asesor financiero, tales como atender de mejor manera a los clientes existentes o ayudar a los clientes nuevos con quienes, normalmente, no sería rentable trabajar.

Jerry Wellington se asoció con una compañía que usa algoritmos para ayudar a conservar sus servicios de gestión de cartera y trabajar con clientes millennials prometedores.

Jonathan Kestle destaca entre la competencia mediante un programa que revela ahorros sustanciosos en impuestos para sus clientes.

A medida que los servicios de viajes compartidos como Uber alteran la industria de los taxis, se desarrollan nuevas formas de pensamiento con respecto al servicio de banca y servicios financieros, y los clientes preguntan por dichos servicios.

Los cambios de mentalidad se afianzan y dan inicio a avances con los que no podíamos ni siquiera soñar hace unos 10 años. Sigue leyendo para enterarte de estos cambios y de cómo los miembros están dominando la tecnología para construir mejores negocios.

Usar la tecnología para decirle ‘sí’ a los clientes

Desde portales en línea para prospectos de menor poder adquisitivo hasta una gestión automatizada de cartera, Wellington fusiona lo digital con sus servicios financieros.

Por Liz DeCarlo

Jeremy Mark Wellington, Dip PFS, Dip CII, no es un geek de la tecnología. Le interesa muy poco complicarse la vida enfrente de pantallas o poniendo a prueba lo último en tecnología. Sin embargo, después de que otro miembro MDRT le presentara a los ejecutivos de una compañía que prometían que podían usar algoritmos para conservar las carteras de clientes en tiempo real adaptándose a las fluctuaciones del mercado y sugiriendo alternativas, si, por ejemplo, un fondo se venía abajo, a Wellington no le quedó de otra más que escucharlos.

Wellington se cruzó de brazos y dijo, “Bueno, yo ya hago eso. No veo las ventajas”. Consideraba la idea de una administración automatizada de cartera un camino difícil de transitar, pero accedió a pasar un par de días con la compañía. Pudo presenciar personalmente los resultados y empezó a comprender la tecnología.

“Al cabo de dos días, tuve que descruzar los brazos y admitir que ellos lo hacían de una manera mucho más confiable de lo que yo podría hacerlo”, dijo Wellington, miembro MDRT desde hace siete años de Truro, Inglaterra. “Me esforcé lo mejor que pude en odiar esta tecnología, pero no pude hacerlo”.

Wellington, quien ha estado en los servicios financieros durante 30 años, nunca ha sentido la necesidad de seguir la última y más atractiva tendencia cuando se trata de tecnología. No obstante, a la larga, aceptó la idea de dejarle la administración de cartera a un proceso científico que le dejaba más tiempo para enfocarse en el desarrollo de las relaciones personales con los clientes, a pesar del hecho de que fue necesario negociar ampliamente durante la mayor parte de un año para lograr que los clientes se incorporaran a ese servicio.

“La alteración fue enorme e iba en contra de mi buen juicio en ese momento”, dijo. “Pero gracias a Dios que nos apegamos a ese proceso, ya que ahora nuestros clientes lo aman”.

‘El por qué es más importante que el cómo’

Wellington ha integrado la tecnología en sus ofertas de servicios financieros desde diferentes puntos, pero se acercó a dicha tecnología sabiendo qué es lo que esperaba lograr en lugar de solo perseguir la última tendencia.

Uno de los primeros cambios tecnológicos se dio porque detestaba decirle que no a la gente. No, no me es redituable trabajar contigo. No, no vales lo suficiente para ser mi cliente. “Es un mensaje horrible”, dijo Wellington.

“Remontándonos a hace tres o cuatro años, con el aumento en el costo de ser un asesor financiero en el R.U., los Estados Unidos y en todo el mundo, el objetivo de muchos servicios son los clientes de un alto poder adquisitivo”, dijo. “Pero en donde estoy en Cornwall, no tenemos la suerte de tener tantos clientes de alto poder adquisitivo”.

En lugar de ello, se reunía con personas de entre 20 y 30 años que estuvieran esforzándose al máximo por hacer las cosas bien en términos de sus finanzas. Sin embargo, no había nada que él pudiera hacer para ayudarles.

Wellington no está interesado en la tecnología al igual que los otros cuatro miembros de su equipo, sin embargo, consideraban que podían encontrar la respuesta al problema revisando soluciones digitales.

La alteración fue enorme e iba en contra de mi buen juicio en ese momento, dijo. Pero gracias a Dios que nos apegamos a ese proceso.

Revisó la opción del robo-advice, pero no le gustó que fuera un proceso completamente automatizado. Las decisiones se implementaron con los clientes potenciales, lo que los dejó vulnerables. Así que prosiguió con lo que él denomina “luz de advertencia”.

Contrató los servicios de un gestor financiero quien creó un portal en línea para sus clientes de menor poder adquisitivo. “Fue un buen primer peldaño con el que pudimos tomarlos de las manos y guiarlos hacia los ahorros y los programas de pensión, así como la responsabilidad fiscal, pero sin tener que darles acceso a toda la gama de servicios que no podrían costear”, dijo Wellington.

“Esto permite una economía de escala y le brinda al cliente un acceso más sencillo en los mercados, pero no les permite ser muy imprudentes en sus decisiones. Tiene cuentas y estados financieros”. Además, dado que Wellington se pone en contacto con cada uno de sus clientes una vez al año por medio de correo o con una llamada telefónica, estos clientes siguen teniendo acceso a él, pero de una manera costeable.

Papeleo digital

Wellington también integró la tecnología en sus interacciones diarias con los clientes. Siempre había querido tener una oficina en la que se usara menos papel, pero no parecía lograrlo con todos los documentos que los clientes tenían que firmar.

Hace algunos meses, su esposa y socia comercial, Donna Wellington, vio a alguien usando una tableta para documentos oficiales y eso le dio una idea. Como acababa de adquirir un iPad, decidió que buscaría la manera de usarlo para eliminar las hasta 100 páginas de papel que generaban para las reuniones con los clientes.

“Tenemos nuestras reuniones de planeación anual con clientes y les damos demasiado papel. Luego, tienes que trabajar acorde a esto, guiando a los clientes a que pongan su firma donde es necesario para después pasarle el documento a alguien de la oficina para que lo escaneara y finalmente destruyera la copia física”, explicó. “Resulta que imprimes una gran cantidad de hojas, luego las escaneas y las destruyes y todo esto sucede en un par de días. Es una locura”.

Así que tomaron la decisión de reemplazar todo ese papeleo con documentos digitales. Usa Acrobat Reader para crear documentos en PDF y PaperPort para apilar las páginas. Los clientes usan el iPad Pro A4 con un bolígrafo Apple para marcar las casillas y poner sus firmas.

“Yo lo uso para redactar notas y se lo doy al cliente para que firme, además el tamaño del A4 nos permite usar una tipografía muy grande lo que le ayuda a nuestros clientes mayores quienes tienen problemas de la vista”, comentó Wellington. “Así es mucho más fácil navegar a través de todos estos pedazos de papel. Además, me encanta tomar muchas notas y, de esta manera, puedo tomar mis notas muy discretamente en el iPad. Anteriormente me faltaban firmas, debido a que, con frecuencia, puedo ser disperso. De esta manera no me falta nada y los clientes disfrutan mucho del mensaje ambiental que hay detrás de esto”.

Hacer uso de trámites electrónicos le permite a Wellington compartir copias al instante con su equipo y con sus clientes por medio de Dropbox Empresarial. “Esto permite tener una oficina agradable, sofisticada y libre de papel, lo que ha hecho una gran diferencia en el negocio”, dijo. “Es tecnología muy simple que cualquiera puede usar, pero la mayoría de las personas no lo hace. Se trata simplemente de tener la visión a futuro y el tiempo para ver y adaptarse”.

Crear un flujo de trabajo simple para los clientes y su equipo da paso a la innovación tecnológica para Wellington, pero también se enfoca en que las cosas sigan siendo costeables.

“Puedes gastar una gran fortuna en tecnología, pero considero que no hay necesidad de ello”, dijo. Existe una tendencia, particularmente para negocios nuevos, de invertir en las más recientes innovaciones, pero a mí simplemente me gusta usar aplicaciones gratuitas siempre que sea posible y adaptarlas a mi negocio. Mi consejo es: no te compliques las cosas”.

Contacto: Jerry Wellington jerry@fpconcepts.co.uk

ESTADÍSTICAS SORPRENDENTES SOBRE LA ERA DIGITAL

53% de los millennials preferirían perder su sentido del olfato que su tecnología

66% de las personas se enteran de las noticias por medio de las redes sociales

93% de las decisiones de compra se ven influenciadas por las redes sociales

33% de los matrimonios empiezan en línea

La población en Twitter que crece más rápidamente es la de abuelos.

— Erik Qualman, escritor y orador

LA MANERA EN QUE UN MIEMBRO POSICIONA LA MARCA DE SU COMPAÑÍA EN LÍNEA

Nos aseguramos de tener una gran presencia en línea que manejemos congruentemente. Nuestros perfiles de asesoría y corporativo están en LinkedIn y tenemos perfiles personales y corporativos en Facebook, Instagram, Twitter e incluso en Pinterest.

Tenemos nuestro sitio de negocios en Google. Hacemos publicaciones en nuestro blog con regularidad y nos aseguramos de que nuestros sitios web se revisen y actualicen constantemente. Además, administramos e invitamos a los clientes a que dejen su opinión en el sitio de Opinión de Asesores de la localidad y en los sitios web de Google. En la era digital resulta fundamental administrar nuestra presencia en línea de manera proactiva en lugar de gestionarla reactivamente.

Otra cosa que podemos hacer es agregar un valor antes de que las personas nos vean. Contamos con fichas informativas descargables en nuestros sitios web, videos disponibles en nuestro canal de Vimeo y artículos en el blog que son educativos. Aportamos algo antes de esperar recibir.

— Amanda Cassar, MFP, AFP, Miembro MDRT desde hace 7 años de Burleigh Heads, Queensland, Australia

CREA UNA HUELLA DIGITAL SÓLIDA AUMENTANDO TU PRESENCIA DIGITAL

Tu transformación digital tiene que ir más allá de simplemente el software que estás incorporando en tu proceso. Asimismo, tiene que abarcar tus propias huellas digitales y la marca que estás construyendo en línea que, a menudo, es la primera manera en la que los clientes te conocen.

“La persona que más ha invertido conmigo llegó de Twitter”, dijo David Braithwaite, Dip PFS, miembro MDRT desde hace 10 años de Kent, Inglaterra. “La gente te está vigilando en línea y te buscan en Google. Tener un mensaje positivo y constante es un punto a favor para que alguien te contacte a ti en lugar de a alguien más”.

“En esta era digital, las personas nos dicen todo el tiempo lo que les gusta y lo que no. Nuestros empleados nos dicen lo que les agrada y lo que no. Nuestros socios nos dicen lo que les gusta y lo que no”, dijo Eric Qualman, autor de “Socialnomics” y “Digital Leader”. “La recomendación de boca en boca ahora está potencializada con la era digital. Si hacemos las cosas bien, nuestros clientes se convertirán en nuestros mejores promotores en las redes sociales”.

Jonathan Godshall Camacho, MBA, LUTCF, dijo que es importante entender cómo presentarte bien en línea. “Cuando hacemos publicaciones en redes sociales, tenemos que hacerlo en una proporción adecuada”, dijo el miembro MDRT desde hace cuatro años de Puebla, México. “Publica nueve artículos interesantes y luego uno que sea para educar a los lectores acerca de tu negocio”.

Peter Jason Byrne usa su presencia en línea para conectarse con los clientes y para ayudarles a conectarse con él. “El potencial no tiene tanto que ver con lo que publicamos sino en ver qué es lo que publican los clientes. Si vemos en las redes sociales que un cliente se acaba de comprometer, podríamos enviarles un artículo que hable sobre el presupuesto para la boda. Y si veo a una persona usando una férula, le envío un mensaje para avisarle que en breve le llegará la solicitud de reclamación.

“Tenemos osos de peluche que enviamos para desearle a alguien que se mejore pronto o para celebrar el nacimiento de un bebé”, dijo Byrne, miembro MDRT desde hace 10 años de Coorparoo, Queensland, Australia. “Cuando, recientemente, nuestro personal hizo un viaje de servicio comunitario a Camboya, contamos el viaje desde el punto de vista del oso de peluche en las redes sociales”.

Tanto Byrne como Camacho están siguiendo las recomendaciones que hace Qualman. “Tómate el tiempo para hacer networking todos los días, antes de que en realidad necesites hacerlo”, dijo. Para hacerlo en línea, envía las publicaciones por correo electrónico. Aparta aproximadamente tres minutos al día para enviarle a una persona un artículo o para hacer comentarios positivos acerca de alguien en Twitter.

Y recuerda, a pesar de la ubicuidad de la tecnología a nuestro alrededor, al final del día todo tiene que ver con conectarse fuera de línea, dijo Qualman. “Comprende el balance entre fuera de línea y en línea. No olvides que la tecnología cambia a cada segundo, pero la naturaleza humana nunca cambia”.

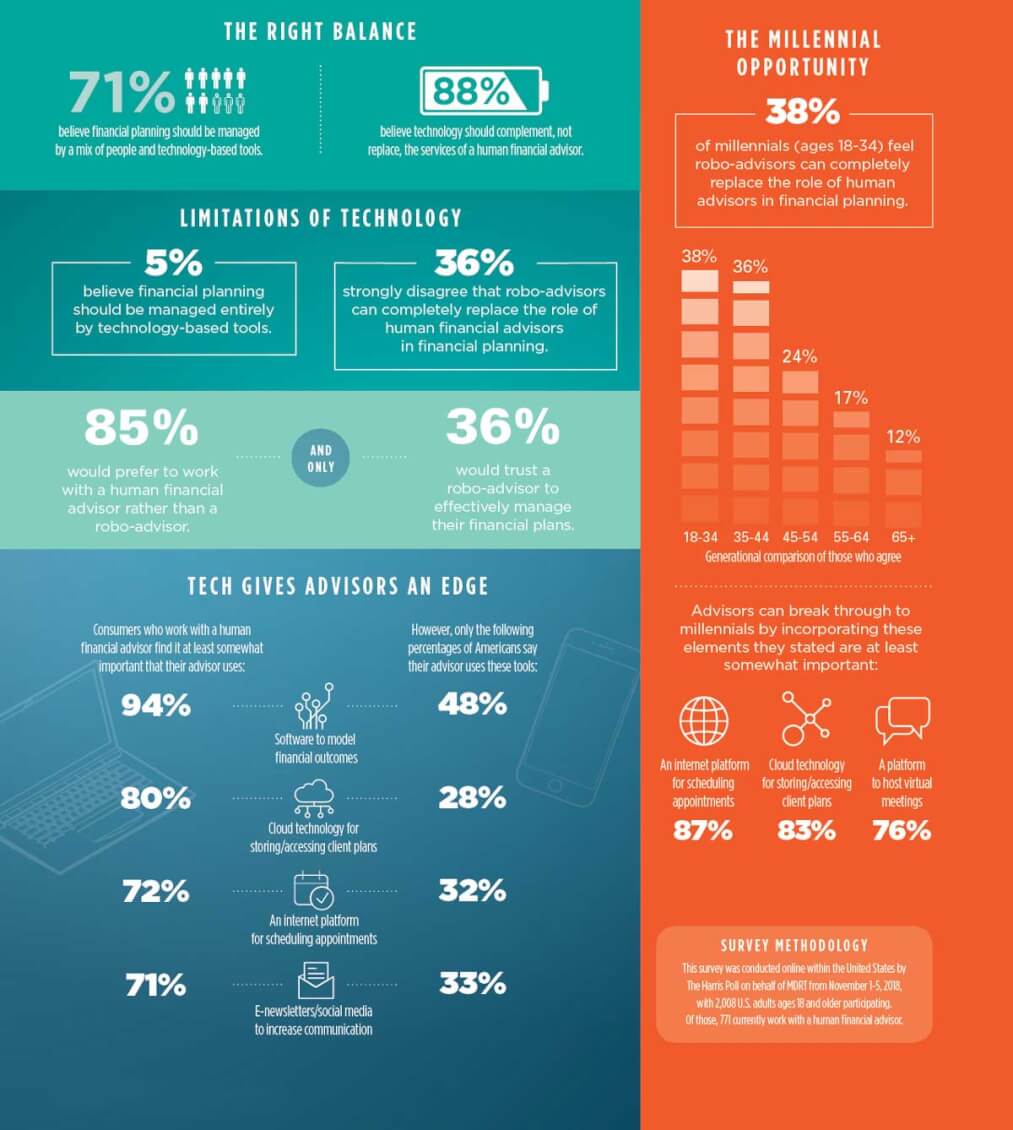

¿PUEDEN COEXISTIR LA TECNOLOGÍA FINANCIERA Y LOS ASESORES FINANCIEROS HUMANOS?