รู้จักลูกค้าของคุณ

ในฐานะที่เป็นตัวแทนประกันชีวิต เราจัดทำประวัติเคสการขายตามความจำเป็น ไม่ว่าบุคคลเหล่านั้นจะเป็นเจ้าของธุรกิจ มีทรัพย์มรดก จำเป็นต้องมีแผนบำนาญหรือการดูแลระยะยาว หรือมีความพิการ เสาอากาศของเรากางขึ้นทันทีเมื่อเราพบคนที่มีความสามารถในการจ่ายเงินและมีความต้องการ และยินดีที่จะพูดคุยกับเรา การค้นหาสินทรัพย์ต้องใช้ทักษะที่คล้ายกัน แต่มีความแตกต่างกันมาก

กุญแจสู่การขายเป็นแบบเดิมเสมอ ไม่ว่าจะเป็นผลิตภัณฑ์ใดก็ตาม นั่นคือการค้นหาความต้องการ เมื่อเราแสวงหาผู้มุ่งหวังเพื่อขายประกันชีวิตเรากำลังมองหาความจำเป็นทางหนี้สิน: การชำระหนี้ การทดแทนรายได้ การเตรียมทุนการศึกษา ในตลาดธุรกิจความต้องการมีหลากหลาย: ข้อตกลงซื้อ-ขายสำหรับบุคคลสำคัญ การฟื้นต้นทุน เราใช้ประกันชีวิตเพื่อถ่ายโอนทรัพย์ความมั่งคั่งและชำระหนี้ และจัดหาเงินสำหรับภาษีมรดก ทุกความต้องการเหล่านี้เล็ดลอดออกมาจากความกลัวการสูญเสีย เราหลายคนใช้แนวความคิดที่ระบุโดย Solomon Huebner "คุณค่าชีวิตมนุษย์" เพื่อแสดงถึงมูลค่าปัจจุบันของกระแสรายได้ในอนาคต

เมื่อเราแสวงหา “สินทรัพย์ภายใต้การบริหาร (AUM)” จุดมุ่งเน้นจะเปลี่ยนไป ขณะนี้คือการสร้างความมั่งคั่ง ไม่ใช่การทดแทนความมั่งคั่ง ผู้มุ่งหวังชอบที่จะพูดถึงการสร้างความมั่งคั่งของพวกเขา มันเป็นความต้องการในปัจจุบัน และพวกเขายินดีที่จะมุ่งเน้นสู่วิธีการที่ดีกว่าเดิมในการสร้างและปกป้องความมั่งคั่ง เมื่อเราพูดถึงประกันชีวิต เรากำลังพูดถึงเหตุการณ์อึมครึม เหตุการณ์ที่ดึงตัวเขาออกจากภาพ และไม่มีพวกเขาในอนาคต การพูดถึงการบริหารความมั่งคั่ง เรากำลังพูดถึงอนาคตและรายได้ของพวกเขา เป็นจุดสนใจที่ต่างกัน

การแสวงหา AUM หมายถึงการที่เรากำลังค้นหาผู้มุ่งหวังเป้าหมายที่มีเงินลงทุน มีความปรารถนาในการเปลี่ยนแปลง และความตั้งใจที่จะสำรวจทางเลือกด้านการลงทุน ผู้บริหารที่มีการเปลี่ยนแปลงชีวิตพร้อมด้วยบัญชี 401 (k) ใครบางคนที่กำลังขายธุรกิจ และคนที่กำลังจะเกษียณอายุหรืออาจได้รับมรดก ทั้งหมดนี้มีควาเป็นไปได้ที่จะเป็นลูกค้า เหล่านี้ล้วนเป็นเหตุกาณ์ของชีวิตที่นำมาสู่ความต้องการหรือความจำเป็นเฉพาะด้าน พวกเขาเป็นผู้มุ่งหวังที่ดีเพื่อมาเป็นลูกค้าของการบริหารความมั่งคั่ง คุณจะไม่มีวันรู้จริงเรื่องความมั่งคั่งของใครสักคนจนกระทั่งคุณเริ่มพูดกับพวกเขา ฟังดูเหมือนการแสวงหาข้อเท็จจริงหรือเปล่าครับ?

เราใช้เครื่องมือค้นหาข้อเท็จจริงเพื่อกำหนดความจำเป็นของการประกันชีวิต อะไรคือปัญหา? ใครจะสูญเสียมากที่สุดถ้าผู้มุ่งหวังของเราเสียชีวิต ภรรยา ลูก ๆ หุ้นส่วน ลูกจ้าง ตอบคำถามเหล่านั้นแล้วคุณจะขายประกันชีวิตได้

เมื่อเรามุ่งเน้นไปที่การบริหารเงิน เราต้องค้นพบความต้องการของพวกเขาด้วยเช่นกัน เราต้องวัดอุณหภูมิการลงทุนของพวกเขา พวกเขามีโบรกเกอร์หรือไม่ พวกเขาพอใจกับบริการที่พวกเขาได้รับหรือเปล่า พวกเขาสนใจที่จะหาวิธีคิดแบบใหม่ในการลงทุนหรือไม่ สิ่งที่พวกเขาชอบเกี่ยวกับกลยุทธ์การลงทุนในปัจจุบัน และอะไรคือสิ่งที่พวกเขาต้องการเปลี่ยน คำถามเหล่านี้แตกต่างไปจากเดิมอย่างสิ้นเชิง เรากำลังมองหาความไม่พอใจเมื่อเราแสวงหาการบริหารเงิน

การสำรวจระบุว่ามากกว่า 80 เปอร์เซ็นต์ของนักลงทุนทั้งหมดไม่พอใจกับที่ปรึกษาการลงทุนและกลยุทธ์การลงทุนในปัจจุบัน เหตุใดจึงเป็นเช่นนั้น เมื่อคุณถามผู้คนว่าจะพูดคุยกับคุณเกี่ยวกับการลงทุนหรือไม่พวกเขาจะพูดว่า "ฉันมีโบรกเกอร์ที่ฉันชอบจริง ๆ อยู่แล้วฉันไม่อยากเปลี่ยน"? เราจะสัมผัสความกังวลของพวกเขาและสร้างโอกาสให้เราเป็นที่ปรึกษาการลงทุนของพวกเขาได้อย่างไร

ผมกำลังนั่งอยู่กับบ๊อบบี้ ทนายความที่ผมรู้จักเป็นเวลาหลายปี เขาเคยไปฟังการบรรยายพร้อมอาหารมื้อค่ำและได้ยินเรื่องการลงทุนของเรา อย่างไรก็ตามเขาไม่เคยตัดสินใจที่จะลงทุน เมื่อผมไปเยี่ยมเขาเมื่อเร็ว ๆ นี้ ผมแค่ถามเขาว่าเมื่อไรจะย้ายเงินของเขามาที่เราเสียที เขาบอกว่าเขาไม่พอใจกับโบรกเกอร์ของเขาและพร้อมที่จะย้ายเงินของเขาตอนนี้ แต่มันใช้เวลามากกว่าหนึ่งปีนับจากครั้งแรกที่เขามาฟังบรรยายพร้อมอาหารมื้อค่ำของเราก่อนที่เขาจะเต็มใจย้ายเงินของเขามาที่เรา เวลาคือทุกอย่าง แต่เรามาดูรูปแบบพฤติกรรมของเขา

มีสองรูปแบบพฤติกรรมพื้นฐานคือ นักเก็งกำไรและนักลงทุนระยะยาว ทุกคนต้องมีปรัชญา โลกดำเนินไปตามปรัชญา คุณตัดสินใจอย่างไร คุณจะจัดการกับความเสี่ยงอย่างไร ถามตัวเองคำถามนี้: ฉันเป็นนักเก็งกำไรหรือนักลงทุน นักเก็งกำไรพยายามหาจังหวะของตลาด หาหุ้นที่ร้อนแรงที่สุด และมองหาแนวโน้มของการออกกฎหมายหรือวัฏจักรเศรษฐกิจ พวกเขามักพยายามประเมินอุณหภูมิของตลาด นักลงทุนไม่ได้ทำสิ่งเหล่านี้ นักลงทุนเลือกพอร์ทลงทุนตามวิธีวัดที่ผ่านการพิสูจน์แล้ว และการทนความเสี่ยงของพวกเขา จากนั้นพวกเขาก็รอให้ตลาดเข้ามาหาพวกเขา

เรามาดูคุณลักษณะที่มีแบบเดียวกันของคนที่คุณรู้จักหรือคนที่คุณจะพบ

| ลักษณะของรูปแบบพฤติกรรมของผู้มุ่งหวัง | |||

|---|---|---|---|

| ทัศนคติต่อการลงทุน | นักลงทุน | นักเก็งกำไร | |

| โน้มเอียงที่จะลงมือทำ | คิดก่อนทำก่อน | คิดช้าทำตาม | ไม่เคยทำตาม |

| ประเภทของผู้ตัดสินใจ | ตรรกะและเหตุผล | อารมณ์และความสัมพันธ์ | ผสม |

อันดับแรกจากความเห็นของบ๊อบบี้ ผมสามารถบอกได้ว่าเขาเป็นนักลงทุนระยะยาว ไม่ใช่นักเก็งกำไร แต่เขาแสดงพฤติกรรมของนักเก็งกำไร นี่เป็นจุดสำคัญที่ควรตั้งข้อสังเกต เนื่องจากมักจะหมายความว่าลูกค้าจะบ่นเกี่ยวกับผลตอบแทนของตนและต้องการทราบว่าคุณจะจัดการกับความผันผวนอย่างไร คุณจะชอบ bitcoins หรือไม่ นี่คือกับดัก หากคุณไม่ได้กำหนดความคาดหวังอย่างเหมาะสมในตอนต้น คุณจะต้องจัดการกับประเด็นเหล่านี้อย่างต่อเนื่องจนกว่าพวกเขาจะย้ายไปหาที่ปรึกษาการเงินอื่น คุณต้องให้ความรู้เกี่ยวกับประเด็นเหล่านี้ เห็นได้ชัดว่าเขาเป็นกลุ่ม “คิดช้าทำตาม” นี่คือเหตุผลที่ผมเก็บเขาไว้ในคลังของผม และไม่ใช่แค่ดึงชื่อของเขาออกมาจากรายชื่อปกติ

คุณลักษณะสุดท้ายยากสักหน่อยที่จะเข้าใจให้กระจ่าง ผมตัดสินว่าเขาเป็นนักคิดที่มีตรรกะและมีเหตุมีผลมากกว่านักคิดทางอารมณ์หรือแบบผสม แต่การคิดแบบนี้ไม่ชัดเจนเสมอไป เหตุใดจึงสำคัญ เราจำเป็นต้องรู้ว่าสมองด้านไหนที่เรากำลังพูดด้วยเวลาที่เราพูดคุยกับลูกค้า ผมพบว่าคนที่ใช้สมองซีกซ้ายตอบสนองต่อวิธีการของเรามากกว่าคนที่ใช้สมองซีกขวา พวกเขาต้องการที่จะสร้างความสมเหตุสมผลจากที่คาดเดาไม่ได้และคอยติดตามทุกอย่างในทุกรายละเอียด ผมบอกกับลูกค้าของเราว่าพวกเขาทั้งหมดมีสิ่งหนึ่งที่เหมือนกัน -พวกเขาฉลาดจริง ๆ พวกเขาฉลาดเพราะพวกเขาเข้าใจว่าเรานำเงินมาลงทุนอย่างไร แต่พวกเขายังฉลาดเพราะพวกเขาเลือกที่จะลงทุนกับเรา

ถ้าคุณจะประสบความสำเร็จในการสร้างกระบวนการทำงานเพื่อบริหารสินทรัพย์ ผมคิดว่าเป็นเรื่องสำคัญที่สุดที่คุณจะต้องรู้จักการก่อตัวทางอารมณ์ของลูกค้าของคุณ ด้วยประกันชีวิตเราดึงอารมณ์ขึ้นมา คนซื้อประกันชีวิตเพราะพวกเขารักใครบางคนหรือบางสิ่ง ในการวิเคราะห์ขั้นสุดท้ายแสดงให้เห็นว่าการซื้อประกันชีวิตเป็นการซื้อคุณลักษณะของมัน พวกเขากำลังทำอะไรบางอย่างเพื่อคนอื่นจริง ๆ ส่วนการบริหารสินทรัพย์ พวกเขากำลังทำอะไรบางอย่างให้ตัวเอง เป็นชุดความคิดที่แตกต่างกันและต้องใช้วิธีคิดที่แตกต่างกันเกี่ยวกับความสัมพันธ์กับลูกค้า

โปรดจำไว้ว่าคุณกำลังมองหาลูกค้าที่เชื่อมต่อกับรูปแบบการจัดการของคุณ คุณคงไม่ต้องการสร้างฐานลูกค้าที่คุณไม่สามารถจัดการได้ เป็นสิ่งสำคัญที่ต้องรู้จักรูปแบบการจัดการและปรัชญาของคุณ ลูกค้าประกันชีวิตเป็นแบบเรียบเฉยมาก พวกเขาไม่ได้เรียกร้องข้อมูลเป็นประจำ พวกเขาไม่จำเป็นต้องให้ใครมาคอยกุมมือไว้ ลูกค้าบริหารสินทรัพย์เป็นความสัมพันธ์ที่ต่อเนื่อง พวกเขาต้องการการดูแลด้วยความรักที่นุ่มนวล ดังนั้น คุณต้องสร้างองค์กรที่สามารถให้บริการนี้ได้

เมื่อไม่นานมานี้ Dimensional Fund Advisors ได้ทำการศึกษาลูกค้านักลงทุนเกือบ 20,000 ราย เหตุผลอันดับหนึ่งที่ลูกค้าอยู่กับที่ปรึกษาของพวกเขาคือความอุ่นใจ พวกเขาต้องการรู้ว่าที่ปรึกษาการเงินของพวกเขารู้สถานการณ์ของพวกเขาและมีประสบการณ์กับลูกค้าแบบเดียวกับพวกเขา ประเด็นเหล่านี้มีความสำคัญมากกว่าผลตอบแทน แม้ว่าผลตอบแทนเป็นปัจจัยสำคัญต่อความพึงพอใจของพวกเขา แต่ไม่ใช่สิ่งเดียวหรือสิ่งสำคัญที่ทำให้พวกเขามีความภักดีต่อที่ปรึกษาการเงิน

เราทำงานอย่างหนักเพื่อหาผู้มุ่งหวัง มันเจ็บเมื่อเราขายไม่ได้หรือสูญเสียความสัมพันธ์กับลูกค้า สำหรับประกันชีวิต การขายซ้ำมาจากการติดต่อซ้ำ แต่บางครั้งก็มีระยะเวลาเป็นปีคั่นการขาย ในการบริหารเงินคุณจะรักษาและเติบโตสินทรัพย์โดยการดูแลลูกค้าอย่างต่อเนื่อง การติดต่อบ่อยครั้งสร้างความสัมพันธ์และนำมาซึ่งการแนะนำ

ราคาของการเลือกผู้มุ่งหวังผิดคือการสูญเปล่าด้านเวลา นี่เป็นความจริงทั้งในด้านการประกันภัยและการบริหารเงินทั่วโลก คุณจำเป็นต้องสามารถกำหนดแน่นอนให้ได้ว่าคุณได้ผู้มุ่งหวังอย่างรวดเร็วหรือไม่ ดังนั้น ตั้งคำถามมาก ๆ การบริหารเงินที่แย่ ๆ อาจทำให้คุณมีปัญหามากมาย จึงสำคัญที่จะเลือกลูกค้าของคุณด้วยความระมัดระวัง

ขั้นตอนการขายประกันในอุดมคติมีหลายขั้นตอน และเป็นจริงเช่นเดียวกับการรวบรวมสินทรัพย์ คุณต้องสร้างความต้องการ หาข้อเท็จจริง ส่งมอบผลวิเคราะห์ที่คุณพบ ให้คำแนะนำ และขอรับการตัดสินใจ เหมือนกับกระบวนการขายประกันชีวิต การรวบรวม AUM เริ่มต้นจากมุมที่สำคัญ คุณต้องทำให้พวกเขาหันมาสนใจ มุมที่สำคัญของคุณคืออะไร?

เมื่อพูดถึงการรวบรวมสินทรัพย์มีสองมุมสำคัญที่ผมพบว่าน่าสนใจสำหรับผู้มุ่งหวัง อันดับแรกคือการถามพวกเขาว่ารู้ไหมว่าความเสี่ยงขนาดไหนที่พวกเขากำลังซื้ออยู่ คนส่วนใหญ่ไม่เข้าใจว่านี่หมายถึงอะไร แต่นี่อาจเป็นสิ่งที่สร้างความแตกต่างที่สำคัญที่สุดระหว่างเรากับคู่แข่งขันของเรา นี่คือตัวอย่างของเหตุผลที่คำถามนี้สามารถช่วยคุณรวบรวมสินทรัพย์ได้

| Year | Return | Results |

|---|---|---|

| $100,000 | ||

| 1 | 10% | $110,000 |

| 2 | 10% | $121,000 |

| 3 | 10% | $133,100 |

| 4 | 10% | $146,410 |

| 5 | 10% | $161,051 |

| Ave ROI | 10.00% | |

| IRR | 10.00% |

| Year | Return | Results |

|---|---|---|

| $100,000 | ||

| 1 | 20% | $120,000 |

| 2 | -5% | $114,000 |

| 3 | -10% | $102,600 |

| 4 | 20% | $123,120 |

| 5 | 25% | $153,900 |

| Ave ROI | 10.00% | |

| IRR | 9.01% |

สมมติว่าคุณมีการลงทุนสองพอร์ต พอร์ตฯแรกได้รับ 10 เปอร์เซ็นต์ทุกปีเป็นเวลาห้าปี ค่าเฉลี่ยคือ 10 เปอร์เซ็นต์ แต่ที่สำคัญกว่าคือค่า IRR เป็น 10 เปอร์เซ็นต์ พอร์ตที่สองพุ่งขึ้นประมาณ 5 เปอร์เซ็นต์ ลดลง 15% แต่ค่าเฉลี่ยยังคงเป็น 10 เปอร์เซ็นต์ ไม่มีความแตกต่างใช่มั้ย? ไม่ถูกต้อง ลงทุน 100,000 เหรียญฯในทั้งสองพอร์ตฯ ด้วยค่า IRR ที่ 10 เปอร์เซ็นต์มูลค่า 100,000 เหรียญฯคือ 161,051 เหรียญฯ ดูมูลค่าของพอร์ตที่สองซึ่งค่าเฉลี่ยยังอยู่ที่ 10% แต่กระโดดไป ๆ มา ๆ ได้เพียง 153,900 เหรียญฯ ทำไม? ค่า IRR อยู่ที่ 9.02 เปอร์เซ็นต์ลดลงเกือบ 1 เปอร์เซ็นต์ นักลงทุนส่วนใหญ่ไม่ได้ชื่นชมความสำคัญของการจัดการความเสี่ยงที่มีต่อผลลัพธ์โดยรวม คุณสามารถเพิ่มมูลค่าโดยจัดการกับจำนวนความเสี่ยงในสิ่งลูกค้าซื้อ

มุมสำคัญที่สองเกี่ยวข้องกับการศึกษาซึ่งตีพิมพ์โดยสถาบันเกษียณอายุ Transamerica รายงานว่า 85 เปอร์เซ็นต์ของชาวอเมริกันไม่ทราบว่าพวกเขาต้องการเงินทุนเท่าไรที่จำเป็นสำหรับการเกษียณอายุเพื่อเป็นเงินทุนสำหรับความจำเป็นด้านรายได้ตลอดอายุของพวกเขา ผมถามคำถามนี้ว่า "คุณรู้จักหมายเลขโทรศัพท์ของคุณหรือไม่" คุณอาจจำโฆษณาทางทีวีได้ เรื่องนี้เกิดขึ้นจากหนังสือ The Number ของ Lee Eisenberg

เมื่อผมถูกถามว่าผมต้องทำอะไร ผมพูดว่า "ผมช่วยผู้คนตอบคำถามสำคัญสามข้อเกี่ยวกับการเงินส่วนบุคคลของพวกเขา คำถามที่เกือบจะไม่มีใครสามารถตอบได้" จากนั้นผมก็รอ โดยปกติพวกเขาจะถามผมว่าคำถามสามข้อคืออะไร จากนั้นผมก็พูดว่า "คุณรู้จำนวนปีที่คุณจะเกษียณอายุหรือไม่? คุณรู้หรือไม่ว่าคุณต้องออมเท่าไรทุกเดือนเพื่อสามารถไปให้ถึงจำนวนปีเท่านั้นของคุณ? และสาม คุณมีกลยุทธ์การลงทุนที่มีความเป็นไปได้สูงที่จะได้ผลตอบแทนที่ดีที่สุดสำหรับความเสี่ยงต่ำที่สุดเพื่อให้คุณสามารถไปให้ถึงจำนวนได้หรือไม่ "จากนั้นผมแค่รอจนกว่าพวกเขาจะตอบ สิ่งนี้มักทำให้การสนทนาเริ่มต้น และผมเชิญพวกเขามาที่สำนักงานเพื่อหารือเกี่ยวกับสถานการณ์ต่อไปของพวกเขา

ผมมักจะขอสำเนารายงานพอร์ตลงทุนล่าสุด เมื่อผมได้รับรายงานพอร์ตลงทุนของพวกเขาแล้ว ผมสามารถลองพยายามที่จะชนะความเชื่อมั่นของพวกเขาด้วยหนึ่งในสองวิธี ประการแรก ผมสามารถแสดงตัวอย่างงานของเราและสิ่งที่เราได้สรุปเกี่ยวกับพอร์ตฯของพวกเขา ซึ่งหมายความว่าผมจะเปรียบเทียบการทนความเสี่ยงของพวกเขากับการจัดสรรพอร์ตการลงทุนจริงของพวกเขา ผมยังจะทำการวิเคราะห์ผลตอบแทนที่คาดหวังเปรียบเทียบผลตอบแทนจากพอร์ตฯของพวกเขาในช่วง 40 ถึง 50 ปีโดยเปรียบเทียบกับการจัดสรรพอร์ตฯที่เราใช้ วิธีที่สองคือแสดงวิธีการของเราและปัญหาที่นักลงทุนส่วนใหญ่ต้องเผชิญ ผมแสดงให้พวกเขาเห็นว่าแนวทางของเราจะช่วยให้พวกเขามีประสบการณ์การลงทุนที่ดีกว่าในระยะยาว

วิธีหนึ่งคือกระบวนการ ส่วนอีกวิธีคือวิธีแก้ปัญหา ผมพบว่าคนไม่สนใจเกี่ยวกับวิธีแก้ปัญหาจนกว่าพวกเขาจะรู้ว่ามีปัญหา หากคุณขายวิธีแก้ปัญหาเร็วเกินไปคุณอาจจะเสียโอกาส แต่ถ้าคุณขายปัญหาก่อน พวกเขาจะต้องการวิธีแก้ปัญหาของคุณ การให้ความรู้ก่อนที่คุณจะแสดงแนวทางแก้ไขเป็นกระบวนการที่ได้รับการพิสูจน์แล้วว่าได้ผล และมีความเป็นไปได้สูงที่จะประสบความสำเร็จ

เมื่อพวกเขาได้รับความรู้แล้ว ผมสามารถแสดงให้พวกเขาเห็นว่าการวิเคราะห์ที่เราทำด้วยการแยกแยะพอร์ตฯของพวกเขาเพื่อดูว่ามันถูกสร้างขึ้นอย่างไร และวิธีการที่เรากำหนดปริมาณความเสี่ยงในตัวสินทรัพย์ที่พวกเขากำลังซื้ออยู่ จากนั้นเราจะแสดงวิธีการจับคู่การทนความเสี่ยงของพวกเขากับความเสี่ยงในพอร์ตลงทุนของพวกเขา

เราถามว่า "อะไรคือการจัดสรรของคุณ และความเสี่ยงเท่าไหร่ที่คุณซื้ออยู่" หลังจากที่เราได้ให้ความรู้แก่พวกเขาเกี่ยวกับกระบวนการลงทุนของเราและวิธีที่เราช่วยให้ลูกค้าของเราสามารถบรรลุเป้าหมายการเกษียณอายุได้แล้ว พวกเขาจะมีตัวเลือก เราแสดงให้พวกเขาเห็นวิธีวางตำแหน่งสินทรัพย์ของตนใหม่เพื่อให้เกิดผลตอบแทนสูงสุด โดยลดความเสี่ยงหรือรักษาความเสี่ยงได้เช่นเดิม เมื่อเข้าใจถึงความเสี่ยง พวกเขาเข้าใจถึงประโยชน์ของกลยุทธ์การลงทุนของเรา

ผมเรียกสิ่งนี้ว่า "การประชุมบนโซฟา" ผมเชิญพวกเขามาที่สำนักงานของผม และบนหน้าจอขนาดใหญ่ผมนำเสนอด้วย PowerPoint เพื่อแสดงองค์ประกอบสำคัญในการลงทุน ผมแสดงให้พวกเขาเห็นว่าเราสร้างพอร์ตลงทุนและแนะนำความน่าจะเป็นของการบรรลุเป้าหมายการลงทุนของพวกเขาอย่างไร

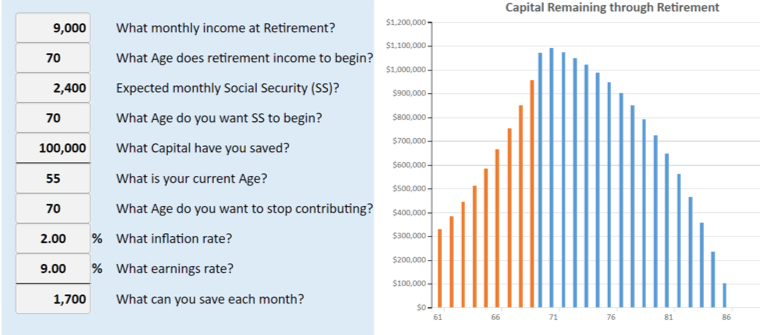

เครื่องมืออื่นที่มีประสิทธิภาพมากคือเครื่องคำนวณการเกษียณอายุแบบง่ายของเรา มันแสดงให้เห็นว่าแผนปัจจุบันของพวกเขาจะค้ำจุนการเกษียณอายุอย่างไร ต่อไปนี้เป็นภาพหน้าจอเครื่องคำนวณของเรา

ปีที่สะสมได้ 100,000 เหรียญฯ เขาต้องการเงิน 9,000 เหรียญฯต่อเดือนโดยเริ่มตั้งแต่อายุ 70 ปี เขาคิดว่าเขาจะได้ผลตอบแทน 9 เปอร์เซ็นต์จากเงินของเขา และเงินเฟ้อจะเท่ากับ 2 เปอร์เซ็นต์ เขาสามารถออมเงินได้ 1,700 เหรียญฯต่อเดือน ผลประโยชน์ด้านสวัสดิการสังคมของเขาคาดว่าจะอยู่ที่ 2,400 เหรียญฯต่อเดือน ดังนั้นเงินทุนของเขาจำเป็นต้องสร้างผลตอบแทนเดือนละ 6,600 เหรียญฯ ด้วยการใช้กฎคิดคร่าว ๆ แบบ 20 เท่า เขาจำเป็นต้องมีเงินถึง 1.3 ล้านเหรียญฯ ณ เวลาที่เริ่มเกษียณอายุเพื่อเป็นกองทุนสร้างรายได้ตลอดชีวิต คุณสามารถดูจากกราฟที่แสดงให้เห็นว่า 1,700 เหรียญฯต่อเดือน ด้วยผลตอบแทน 9 เปอร์เซ็นต์ เงินของเขาจะหมดเมื่ออายุ 86 ปี หากเขาได้ผลตอบแทนเพียง 7 เปอร์เซ็นต์ เงินของเขาจะหมดที่อายุ 79 ปี

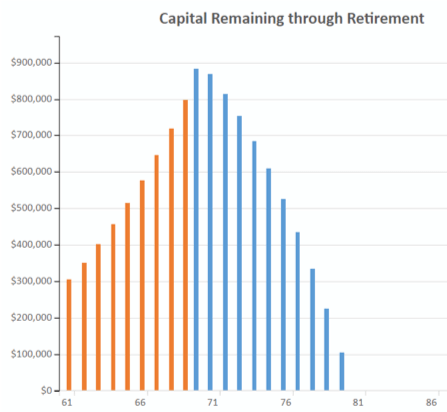

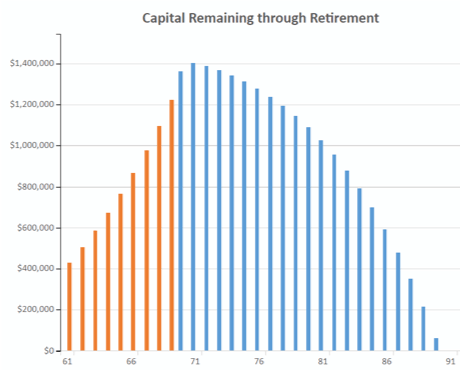

การใช้เครื่องคิดเลขเพื่อให้บรรลุเป้าหมายที่กำหนดไว้ที่ 6,600 เหรียญฯ ด้วยอัตราเงินเฟ้อที่ปรับปรุงแล้ว เขาจะต้องออมเงิน 3,000 เหรียญฯต่อเดือนเพื่อผลักดันรายได้ของเขาออกไปให้ถึง 90 ปี

เช่นเดียวกับการขายประกันชีวิต คุณต้องแสดงให้เห็นว่าพวกเขามีปัญหาและช่วยให้พวกเขาเข้าใจถึงใหญ่โตของปัญหาหากพวกเขาไม่ได้ทำอะไรบางอย่างเกี่ยวกับเรื่องนี้ เป็นความจริงเช่นเดียวกับการรวบรวมสินทรัพย์ คุณต้องโน้มน้าวพวกเขาในสองสิ่งเพื่อให้ได้ธุรกิจจากพวกเขา

ขั้นแรก คุณต้องแสดงให้พวกเขาเห็นว่าแผนปัจจุบันของพวกเขาจะไม่ทำให้เกมส์ไปจนสุดทาง หากคุณสามารถแสดงให้พวกเขาเห็นขนาดของส่วนที่ขาดไป และแสดงวิธีจัดสรร และวิธีลงทุนของคุณที่จะช่วยแก้ปัญหาของพวกเขาได้ จะเป็นก้าวที่มีนัยสำคัญมุ่งสู่การได้ธุรกิจจากพวกเขา สิ่งที่สองที่ผมจะทำคือแสดงต้นทุนส่วนแตกต่างระหว่างวิธีแก้ปัญหาของเรากับสิ่งที่พวกเขากำลังทำอยู่ ผมจะแสดงให้เห็นว่าการประหยัดต้นทุนนี้สามารถทำให้พวกเขามีโอกาสสูงที่จะบรรลุเป้าหมายด้วยการพูดว่า:

ลองดูแผนภูมิง่าย ๆ นี้ หากคุณลงทุน 1 ล้านเหรียญฯในวันนี้ด้วยผลตอบแทนสมมุติ 10 เปอร์เซ็นต์เป็นเวลา 25 ปีและหากรวมค่าธรรมเนียมทั้งหมด 1 เปอร์เซ็นต์ มูลค่าของบัญชีจะอยู่ที่ 8.6 ล้านเหรียญฯ แต่ถ้าค่าธรรมเนียมคิดเป็น 2 เปอร์เซ็นต์ เพิ่มขึ้นเพียง 1 เปอร์เซ็นต์ มูลค่าจะลดลง 21 เปอร์เซ็นต์มาอยู่ที่ 6.8 ล้านเหรียญฯ แต่ถ้าค่าธรรมเนียมเป็น 3 เปอร์เซ็นต์ มูลค่าจะลดลง 37 เปอร์เซ็นต์เหลือ 5.4 ล้านเหรียญ ค่าธรรมเนียมของเราซึ่งรวมทุกอย่างแล้วอยู่ที่ประมาณ 1 เปอร์เซ็นต์ จากสิ่งที่เราได้เรียนรู้จากการศึกษาพอร์ตการลงทุนอื่น ค่าธรรมเนียมดังกล่าวจะสูงกว่ามาก คุณอาจต้องการอนุญาตให้เราทบทวนพอร์ตลงทุนของคุณเพื่อพิจารณาว่าค่าธรรมเนียมของคุณเป็นอย่างไร.

นี้อาจไม่สามารถปิดการขาย แต่แน่นอนที่สิ่งนี้จะเปิดความคิดของพวกเขา นั่นคือวิธีที่ผมวางตำแหน่งขั้นตอนการบริหารความมั่งคั่งของเรา -แง่มุมสำคัญคือ การให้ความรู้ และการวิเคราะห์ ลูกค้าต้องการอะไรจากที่ปรึกษาทางการเงินของพวกเขา?

คุณค่าของคำแนะนำ

การศึกษาแสดงให้เห็นว่านักลงทุนมุ่งเน้นผลการดำเนินงานของการลงทุน ผู้ตอบแบบสอบถามให้ความสำคัญมากที่สุดกับความรู้สึกปลอดภัยจากการทำงานกับที่ปรึกษาการเงินของตน พวกเขาต้องการรู้ว่าคุณอยู่ที่นั่นเพื่อปกป้องผลประโยชน์สูงสุดของพวกเขา

เมื่อถามว่าลูกค้ามองเห็นคุณค่าหลักที่พวกเขาได้รับจากที่ปรึกษาการเงินของพวกเขาอย่างไร สิ่งเหล่านี้คือคำตอบทั้งสี่ข้อ

- ข้าพเจ้ารู้ว่าที่ปรึกษาการเงินใส่ใจในตัวข้าพเจ้าและข้าพเจ้ามีความอุ่นใจ

- พวกเขารู้และเข้าใจสถานการณ์ทางการเงินของข้าพเจ้า

- ข้าพเจ้าก้าวหน้าสู่เป้าหมายของข้าพเจ้า

- ข้าพเจ้าได้รับผลตอบแทนจากการลงทุนที่เหมาะสม

คุณบรรลุผลการตอบสนองแบบนี้จากลูกค้าของคุณในโลกการลงทุนได้อย่างไรในโลกที่ไม่มีแบบแผนมากขนาดนี้? สิ่งนี้ทำได้แล้วโดยการสร้างความคาดหวังที่เหมาะสมผ่านการให้ความรู้ คุณสามารถขายกระบวนการและบริการ หรือคุณสามารถมุ่งเน้นที่ผลตอบแทน ลูกค้าที่พอใจรู้ว่าตลาดขึ้นและลง พวกเขาต้องการทราบว่ากระบวนการของคุณจะทำให้พวกเขาได้รับการปฏิบัติอย่างเป็นธรรมและพวกเขาไม่ได้เสี่ยงต่อความเสี่ยงที่ถูกปกปิด เมื่อถึงจุดที่คุณสามารถปลอบโยนและแสดงให้เห็นว่า ข้อเสนอการลงทุนของคุณสามารถจัดการได้และทนทานมากพอ คุณจะสามารถตอบสนองความกังวลของลูกค้าได้

เมื่อถามว่าอะไรคือคุณลักษณะหลักหรือมีค่ามากที่สุดซึ่งที่ปรึกษาการเงินของพวกเขาแสดงให้เห็น มี 4 คุณลักษณะที่อยู่บนสุดของรายการ ส่วนบนสุดของรายการคือผลการดำเนินงานของการลงทุน พวกเขาต้องการกระบวนการที่ทำตามเกณฑ์มาตรฐานขั้นต่ำของพวกเขา แต่สามข้อถัดไปน่าสนใจมาก:

- ประสบการณ์ในการบริการลูกค้า - การสื่อสารและข้อมูล

- มีประสบการณ์กับลูกค้าในลักษณะเดียวกับฉัน

- ช่วงของการบริการและความเชี่ยวชาญที่จะเป็นประโยชน์ต่อฉันและครอบครัวของฉัน

ในฐานะที่ปรึกษาด้านการประกันภัย เราได้เรียนรู้ว่าเราต้องคอยแสวงหาผู้มุ่งหวังเพื่อเพิ่มลูกค้าในฐานลูกค้าของเรา บริการมีความสำคัญ แต่สำหรับประกันชีวิต ลูกค้าไม่คาดหวังหรือต้องการการติดต่อหลายครั้งต่อปี นั่นไม่จริงหากพูดถึงการลงทุน ประสบการณ์ของลูกค้าเป็นรหัสส่งสัญญาณว่า ฉันต้องการได้ยินข่าวจากที่ปรึกษาการเงินของฉันมากกว่าหนึ่งครั้งทุก ๆ 5 ปี การสำรวจแสดงให้เห็นว่าลูกค้าต้องการได้ยินข่าวจากที่ปรึกษาการเงินของพวกเขาสามถึงห้าครั้งต่อปี นั่นคือการเปลี่ยนผ่านทางวัฒนธรรมและจำต้องมีความคิดสร้างสรรค์เพื่อสนองความต้องการนี้ และยังคงทำให้ธุรกิจของเราเติบโตต่อไป

เมื่อถามว่า ข้อมูลใดที่ที่ปรึกษาการเงินของพวกเขาจำเป็นต้องให้เพื่อช่วยให้พวกเขามีความอุ่นใจ:

- หากพวกเขากำลังเข้าใกล้ช่วงเกษียณอายุ ประมาณการรายได้ที่พวกเขามีแนวโน้มที่จะได้รับจากพอร์ตลงทุนของพวกเขา

- ปัจจัยด้านความยั่งยืน – ฉันน่าจะรักษารายได้นี้ด้วยวิธีใด?

- พอร์ตลงทุนทั้งหมด - มันกำลังโตหรือลดลง?

คิดถึงตัวคุณเองและเงินของคุณ พอร์ตลงทุนของคุณมีความสำคัญกับคุณมากแค่ไหน? คุณตรวจสอบมันบ่อย ๆ หรือไม่? คุณต้องการที่จะสามารถพูดคุยกับใครสักคนเกี่ยวกับผลการลงทุนของคุณหรือไม่? ทัศนคติและความต้องการของคุณค่อนข้างคล้ายกับลูกค้าของคุณ ดังนั้นคุณจำเป็นต้องกำหนดความคาดหวังไว้ให้เหมาะสม และจากนั้น ทำสุดความสามารถของคุณเพื่อสนองความต้องการเหล่านั้น

สำหรับลูกค้าที่อยู่ในช่วงเกษียณแล้ว:

- จำนวนเงินที่สามารถใช้จ่ายมีความสำคัญยิ่งขึ้น

- ค่าเฉลี่ยผลตอบแทนต่อปีจากพอร์ตลงทุนที่ฉันคาดหวังได้คือเท่าไร?

- พอร์ตลงทุนรวมเพื่อเกษียณอายุของฉันคือเท่าไร?

ลูกค้าต้องการรู้ว่าคุณมีแผนและคุณมีวินัยที่จะปฏิบัติตามแผนนั้นเพื่อพวกเขา หากคุณสามารถแสดงแผนดำเนินการที่สมเหตุสมผลและวิธีที่คุณจะส่งมอบผลงานด้วยแผนนี้ พวกเขาจะมีพอใจและพวกเขาจะแนะนำคุณ

เมื่อนักลงทุนถูกถามเกี่ยวกับเรื่องที่ของพวกเขากลัวมากที่สุด ที่มักจะได้ยินบ่อยที่สุดคือสี่ข้อดังนี้:

- ไม่มีเงินพอที่จะดำรงชีวิตช่วงการเกษียณอายุไปจนตลอด

- กลัวสูญเสียการลงทุนก้อนใหญ่ไปในภาวะที่ตลาดถดถอย

- มีชีวิตยาวนานเกินกว่าเงินที่เตรียมไว้

- เกิดค่าใช้จ่ายที่คาดล่วงหน้าไม่ได้

งานของเราในฐานะที่ปรึกษาการเงินของพวกเขาคือการแสดงให้เห็นว่า มีความยืดหยุ่นในแผนของพวกเขาและเราสามารถปกป้องพวกเขาได้เมื่อความวุ่นวายเข้าโจมตี การมีแผนงานเชิงตรรกะและสามารถทำงานได้เพื่อป้องกันพวกเขาจากความผิดพลาดอีกครั้งอย่างที่เกิดขึ้นในปี 2008 เป็นสิ่งสำคัญอย่างยิ่ง วิธีที่คุณสื่อสารแผนของคุณและวิธีที่คุณดำเนินการตามแผนจะช่วยรักษาลูกค้าเดิมและดึงดูดลูกค้าใหม่

การรู้ความต้องการของลูกค้าที่สำคัญเหล่านี้คือพิมพ์เขียวของการสร้างกระบวนการธุรกิจที่ประสบความสำเร็จ ใครกันที่จะเริ่มสร้างอาคารโดยไม่คำนวณค่าใช้จ่ายก่อน

ก่อนที่ผมจะจบ ผมขอแบ่งปันกุญแจสำคัญสี่ประการที่ผมค้นพบเพื่อพัฒนาธุรกิจที่ประสบความสำเร็จ:

- คำแถลงพันธะกิจของคุณ ทำไมคุณอยู่ในธุรกิจนี้? แรงผลักดันของคุณคืออะไร? จะต้องมีมากกว่าแค่ต้องการสร้างรายได้ หากคุณไม่ได้ดูวิดีโอ Start With Why ของ Simon Sinek คุณควรทำดู เขาวางกรอบพันธะกิจของเรารอบ ๆ why ประเด็นของเขาคือผู้คนไม่สนใจใน what หรือ how ของคุณ จนกว่าพวกเขาจะได้ยินเสียงสะท้อนจาก why ของคุณ

- วิสัยทัศน์ คุณต้องการให้ธุรกิจของคุณมีหน้าตาอย่างไรในห้าหรือ 10 ปีนับจากนี้ นี่คือรูปแบบหนึ่งของคำถามที่โด่งดังของ Dan Sullivan: ถ้าคุณและผมจะกำลังคุยกันในอีกห้าปีต่อจากนี้ อะไรคือสิ่งที่ต้องเกิดขึ้นในธุรกิจของคุณเพื่อให้คุณรู้สึกว่าคุณได้บรรลุผลสำเร็จในสิ่งที่คุณกำหนดไว้? คุณต้องการสำนักงานฯที่บริหาร AUM จำนวน 100 ล้านเหรียญฯ หรือ 250 ล้านเหรียญฯ? มีพนักงานกี่คน? บริการอะไรที่คุณอยากเสนอ? วิสัยทัศน์ของคุณจะกำหนดเส้นทางของคุณ

- เป้าหมาย อะไรที่สมเหตุผล? ทุกคนจำเป็นต้องมีเป้าหมาย เป้าหมายเป็นรั้วปกป้องความสำเร็จ หากไม่มีเป้าหมายคุณจะรู้ได้อย่างไรว่าคุณอยู่ใกล้เป้าหมายของคุณหรือไม่? เป้าหมายที่ดีคือเป้าหมายรายวัน เป้าหมายที่ผมใช้ในการทำงานตลอดทั้งอาชีพของผมคือสิ่งที่ผมเรียกว่า "สอง-ต่อ-วัน" หาให้ได้สองคนทุกวันที่ยอมพูดคุยกับคุณเกี่ยวกับโปรแกรมการลงทุนของพวกเขา ตั้งคำถามว่า "คนส่วนใหญ่ที่ผมพูดคุยด้วยไม่สามารถตอบคำถามง่าย ๆ สามข้อเกี่ยวกับความสำเร็จทางการเงินของพวกเขาในระยะยาว ผมสงสัยว่าคุณสามารถทำได้หรือไม่? คุณจะว่าอะไรไหมหากจะหารือเกี่ยวกับคำถามเหล่านี้กับผม” ค้นหาคนสองคนทุกวันที่จะนั่งคุยกับคุณเกี่ยวกับตัวเลขของพวกเขา จำนวนแผนการออมทรัพย์ของพวกเขา และขั้นตอนการลงทุนของพวกเขา

สุดท้าย ทำไมคุณอยู่ในธุรกิจนี้? นี่คือรูปแบบของประโยคพันธะกิจ แต่แกนของคำตอบนี้คือแรงจูงใจในการจ่ายราคาที่คุณจะจ่ายเพื่อเข้าสู่การจัดบริหารการเงิน นอกเสียแต่ว่าคุณจะมีความมุ่งมั่นที่ชัดเจนในการให้บริการนี้ อาจดีกว่าสำหรับคุณที่จะมอบหมายงานนี้ให้ใครสักคนเป็นผู้ทำ และคุณแค่มุ่งเน้นไปที่การหาคนที่ต้องการใครสักคนที่จะช่วยเหลือพวกเขา

มีทักษะสามประการที่คุณต้องเก่งเพื่อเพิ่มการบริหารเงินให้กับธุรกิจของคุณด้วยความสำเร็จ คุณต้องทำสิ่งต่อไปนี้:

- เรียนรู้วิธีรวบรวมสินทรัพย์

- ปรัชญาเกี่ยวกับตลาด / หุ้น (การหายไปของกองทุน)

- พัฒนาบทพูดในลิฟท์ - "คุณจะทำอะไร" โค้ช/ที่ปรึกษาการเงิน/ผู้จัดการ/ผู้อำนวยความสะดวก/ผู้จัดการความเสี่ยงทางการเงิน

- มุมที่สำคัญ - สิ่งที่ทำให้คุณแตกต่างจากผู้รวบรวมสินทรัพย์รายอื่น ๆ? คุณอธิบายสิ่งนี้ให้กับลูกค้า/ศูนย์อิทธิพลของคุณอย่างไร?

- คำถามสามข้อ ได้แก่ จำนวน การออมฯ และขั้นตอนการลงทุน

- คุณกำลังซื้อความเสี่ยงจำนวนเท่าไร

- วิธีการแปลงฐานข้อมูลของคุณ -ผ่านทางการตลาด/ความสัมพันธ์/ความเชี่ยวชาญ

- เรียนรู้วิธีบริหารสินทรัพย์

- มีสองตัวเลือกในฐานะที่ปรึกษาการเงิน - RIA / IAR

- ในฐานะพนักงานขายผลิตภัณฑ์ - แบบบำนาญ ประกันชีวิต และกองทุนรวม

- เรียนรู้วิธีการให้บริการกับลูกค้าของคุณ – คอยติดต่อไว้โดยผ่านสื่อ การติดต่อส่วนบุคคล และการสัมมนา

ตามความคิดของผม อนาคตของที่ปรึกษาทางการเงินที่ประสบความสำเร็จคือคนที่สามารถเชี่ยวชาญทั้งสองด้านของงบการเงิน พวกเขาจำเป็นต้องปกป้องลูกค้าจากหนี้สินของชีวิต และจำเป็นต้องช่วยให้ลูกค้าจับต้องความมั่งคั่งและทำให้มันเติบโต ไม่มีที่ปรึกษาการเงินคนใดในอุตสาหกรรมบริการทางการเงินที่มีทักษะ การฝึกอบรม หรือมีความสามารถมากไปกว่าสมาชิก MDRT ผมหวังว่าการแบ่งปันความรู่ในช่วงนี้จะช่วยให้คุณเดินบนเส้นทางที่ถูกต้องและอยู่ที่นั่น

Guy E. Baker, MSFS, Ph.D., เป็นสมาชิก 48 ปีของ MDRT พร้อมด้วย 40 คุณวุฒิ Top of the Table และเป็นอดีตประธานของ MDRT คุณ Baker ยังเป็นผู้บริจาคระดับ Excalibur Knight ของมูลนิธิ MDRT และดำรงตำแหน่งประธานมูลนิธิฯในปี 2000 เขาดำรงตำแหน่งเป็นสมาชิกคณะกรรมการบริหารของ AALU และเป็นอดีตประธานของ Orange County Association of Insurance and Financial Advisors โดย Baker เป็นวิทยากรหลายครั้งในการประชุมประจำปี MDRT และการประชุมประจำปี Top of the Table เขาเขียนหนังสือไว้หลายเล่มพร้อมบทความนับร้อยแก่สื่อสิ่งพิมพ์ของอุตสาหกรรม เขายังได้รับการประกาศเกียรติคุณโดย Worth ในฐานะหนึ่งใน 250 ที่ปรึกษาการเงินชั้นนำในอเมริกา Baker สำเร็จการศึกษาระดับปริญญาเอกด้านวางแผนเกษียณอายุและการลงทุนจาก American College