ม.ค. 03 2566 / Round the Table Magazine

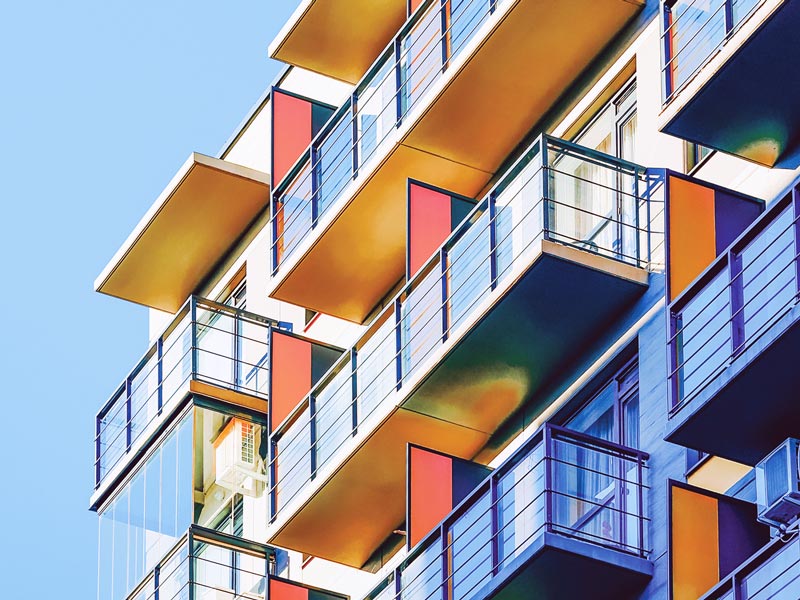

ใช้อาคารอพาร์ตเมนต์เพื่ออธิบายการเกษียณอายุและการลงทุนให้กับลูกค้า

หัวข้อที่ครอบคลุม

คำถามหนึ่งที่ลูกค้าที่กำลังจะเกษียณอายุถามผมมากที่สุดคือ “ฉันจะจัดการการลงทุนของฉันอย่างไรเมื่อเกษียณแล้ว” ถึงแม้ว่าผมสามารถให้ข้อมูลด้านเทคนิคและกระบวนการคิดทั้งหมดแก่พวกเขาได้ แต่นั่นอาจไม่ได้ช่วยให้ลูกค้าเข้าใจเรื่องราวและการเปรียบเทียบมีประโยชน์มากกว่าในการอธิบายแนวคิด เป็นเวลาหลายปีแล้วที่ผมพยายามหาการเปรียบเทียบที่เหมาะสมสำหรับลูกค้าของผม แต่ผมก็ได้พบแรงบันดาลใจในเมื่อมีการสร้างอาคารอพาร์ตเมนต์ฝั่งตรงข้ามถนนจากสำนักงานเก่าของเรา

การสร้างอาคารและพอร์ตการลงทุน

พอร์ตการลงทุนเพื่อการเกษียณอายุนั้นเปรียบเสมือนการเป็นเจ้าของอาคารอพาร์ตเมนต์ คุณได้ใช้เวลาในอาชีพของคุณสร้างอาคารทีละชั้น ในแต่ละปี คุณออมเงิน เพิ่มการลงทุนโดยรวม และคุณได้พัฒนาอาคารขนาดใหญ่ที่มีหลายชั้นและห้องชุดหลายห้อง เมื่อคุณเกษียณอายุ คุณจะหยุดการก่อสร้างและเริ่มเติมเต็มอาคารด้วยผู้เช่า ดังนั้นโฟกัสจึงเปลี่ยนจากการเติบโตเป็นรายได้ และนั่นคือเมื่อคุณได้รับเช็คค่าเช่า

การบริหารจัดการอาคาร

ในกรณีของเรา เราเลือกเหล่าผู้จัดการทรัพย์สินอย่างระมัดระวังเพื่อดูแลอาคารและรวบรวมค่าเช่า แต่ต่างจากอาคาอพาร์ตเมนต์จริง ผู้จัดการของเราตรวจสอบการเงินของผู้เช่าในแต่ละไตรมาสเพื่อให้แน่ใจว่าจะมีเช็คค่าเช่าของพวกเขามาอย่างต่อเนื่องโดยไม่ต้องกังวล และหากผู้จัดการมีข้อกังวล เขาสามารถยกเลิกสัญญาผู้เช่าและเปลี่ยนเป็นผู้เช่าที่เขาชอบมากกว่า

การประกันค่าใช้จ่ายในการดำเนินงาน

ในระยะยาว เรามั่นใจว่ามูลค่าอาคารและที่ดินจะมีมูลค่าเพิ่มขึ้น อย่างไรก็ตาม เราทราบดีว่าเราอาจต้องใช้เงินทุนสำหรับการซ่อมแซมและอัปเกรดครั้งใหญ่ นี่คือจุดที่การวางแผนของเรารวมช่วงชั้นประกันภัยเข้าด้วยกัน การลงทุนในชั้นนี้ — โดยทั่วไปเต็มไปด้วยใบรับรองดอกเบี้ยที่รับประกัน — ช่วยให้มั่นใจว่าเรามีเงินสดเสมอสำหรับค่าใช้จ่ายก้อนโตเหล่านั้นเมื่อใดก็ตามที่เกิดขึ้น โดยไม่คำนึงถึงสถานะของอาคารหรือผู้เช่า

โดยปกติแล้ว เราต้องการให้การประกันมีเงินทุนเพียงพอที่จะครอบคลุมเช็ครายได้/ค่าเช่าเป็นเวลาสามถึงห้าปี เราหวังว่าจะไม่ต้องการเงินทุนนี้ แต่เหตุการณ์เช่นภาวะถดถอยครั้งใหญ่ในปี 2008 อาจเกิดขึ้นอีกครั้ง และถ้าเป็นเช่นนั้น เราไม่ต้องการจำนองอาคารหรือถูกบังคับให้ขายห้องชุดในราคาส่วนลดการป้องกันชั้นนี้ช่วยให้เรารักษาอาคารให้คงสภาพเดิมและทำให้แผนการเงินดำเนินต่อไปได้เป็นเวลาหลายปี

การขายอพาร์ทเม้นท์

ผมกำลังขยายการเปรียบเทียบออกไปเล็กน้อย แต่ข้อดีอย่างหนึ่งที่พอร์ตการลงทุนมอบให้เรา ซึ่งในอาคารอาจไม่มี ก็คือความสามารถในการขายห้องชุดหนึ่งหรือสองห้องในเวลาที่เราเลือก สิ่งนี้ไม่ใช่เรื่องแปลกและไม่ใช่ปัญหาเฉพาะ ในการเลือกช่วงเวลาเมื่อเราแบ่งชั้นและขายห้องชุดหนึ่งหรือสองห้อง หากอาคาร/ห้องชุดมีมูลค่าเพิ่มขึ้นและอัตราเงินเฟ้อทำให้ค่าใช้จ่ายเพิ่มขึ้น เรามักต้องการเงินทุนเพิ่มเติมนี้เพื่อให้ผ่านปีต่อ ๆ ไปของเรา ใช่ เราจะมีห้องชุดน้อยลงในการสร้างรายได้ แต่วางแผนอย่างเหมาะสม เราสามารถที่จะขายบางส่วนของอาคารได้ตามต้องการโดยไม่ต้องเสี่ยงกับการขายทั้งหมดก่อนที่คุณจะตาย

ตามหลักการแล้ว เราไม่เคยอยู่ในสถานะที่จำเป็นต้องขายห้องชุดในอาคาร อย่างไรก็ตาม หากอาคารมีขนาดไม่ใหญ่พอเมื่อเราเริ่มต้น นี่เป็นกระบวนการที่อาจจำเป็นโดยไม่กระทบต่อความสามารถในการชำระค่าใช้จ่ายเมื่อเกษียณอายุ

ในทางจิตวิทยา สำหรับตัวลูกค้ามีจุดแข็งอย่างมากในการจดจำการเปรียบเทียบนี้เมื่อมีการพิจารณาพอร์ตโฟลิโอการเกษียณอายุของตน เรารู้ว่าทั้งพอร์ตการลงทุนและมูลค่าอสังหาริมทรัพย์จะมีขึ้นและลง เหตุใดเจ้าของอาคารจึงดูเหมือนจะไม่กังวลมากเกินไปเมื่อมูลค่าอสังหาริมทรัพย์ลดลง แต่ นักลงทุนจำนวนมากกลับกังวลอย่างมากกับมูลค่าที่ลดลง

ผมหวังว่าคุณจะพบว่าการเปรียบเทียบนี้มีประโยชน์ โปรดอย่าลังเลที่จะลองใช้เวอร์ชันนี้กับลูกค้าของคุณ

Bryson Milley เป็นสมาชิก MDRT 21 ปีจากแวนคูเวอร์ บริติชโคลัมเบีย แคนาดา ติดต่อเขาได้ที่ bmilley@rgfwealth.com

ความคิดเห็นที่แสดงเป็นของผู้เขียนและไม่จำเป็นต้องเป็นของ RGF Integrated Wealth Management ซึ่งไม่ได้แสดงถึงความสมบูรณ์หรือความ ถูกต้อง

![วิธีดึงตัวเองกลับมาจากอาการเหนื่อยหน่ายในเดือนมกราคม และเติมพลังให้กับการทำงานในปีนี้ [สุขุมา อ่อนละออ]](https://www.mdrt.org/globalassets/digizuite/32575-en-th_mdrt_2024january---vdo-interview_how-to-bounce-back-from-your-january-blues-to-get-back-on-track-with-your-practice-this-year---thumbnail.png?height=268&crop=0,0,268,268)

![ที่ปรึกษาทางการเงิน เผยวิธีปรับตัวให้เข้ากับตลาดไทยที่เปลี่ยนแปลงตลอดเวลา [มาวิน ชนะชัย]](https://www.mdrt.org/globalassets/digizuite/32546-en-th_mdrt_2024january---vdo-interview_how-to-adapt-to-the-ever-evolving-market-in-thailand-as-a-financial-advisor-thumbnail.png?height=268&crop=0,0,268,268)